Mohlo by vás také zajímat

Inflaci jsme zkrotili, cla ale mohou zamíchat kartami

Jakub Rochlitz 12. března 2025Od loňského roku se růst cen v Česku stabilizoval. ČNB se do boje s inflací pustila razantně a nakonec ji…

Nové levnější iPhony míří na trh; index PX se poprvé podíval nad 2000 bodů a Microsoft má nový kvanto-čip aneb souhrn ekonomických událostí 8. týdne 2025

Libor Akrman 23. února 2025Musk představil novou verzi své AI; další Trumpova cla (mj. na auta) mají přijít v dubnu; Česko chce mírnit emisní…

Hypotéky už nejspíš moc nezlevní

Michal Skořepa 18. února 2025Ačkoliv Česká národní banka v únoru obnovila pokles úrokových sazeb jejím snížením na 3,75 procenta, tržní sazby s delší splatností…

- Analýza

Kdo z vás na to má? Jakou hypotéku si můžete dovolit podle nových pravidel ČNB

Hypoteční úvěr je vůbec nejdelším závazkem, který si žadatel ve svém životě sjednává. V průměru trvá dvakrát déle než průměrné české manželství. Nová regulace těchto úvěrů ze strany ČNB bere iluze lidem, kteří si myslí, že s měsíčním platem 25 000 korun mohou dosáhnout na nemovitost za několik milionů korun. Kdo podle nové regulace na hypotéku už nedosáhne?

Od 1. října jsou přísnější podmínky pro žadatele o hypoteční úvěr. Pro řadu lidí tak bude obtížnější dosáhnout na hypotéku. Zdroj: kourilkova8.cz

Asi jste zaznamenali, že hypoteční svět se mění. Zejména pro klienty či uchazeče o hypotéku, neboť s platností od 1. října 2018 vstoupila v účinnost nová regulace těchto úvěrů od České národní banky.

| Dva klíčové ukazatele |

| DSTI – ukazatel, který vyjadřuje roční výši splátek úvěrů včetně dalších souvisejících nákladů k ročnímu příjmu domácnosti (čistému).

DTI – ukazatel, který vyjadřuje poměr dluhů k ročním příjmům. Tento ukazatel v součtu dluhů ovšem zohledňuje nejen splátku hypotečního úvěru, ale i splátky jiných úvěrů, leasingy, splátky na kreditních kartách a kontokorenty. V případě kreditních karet a kontokorentů dokonce i tehdy, pokud nebyly nikdy čerpány. |

Od tohoto dne si tak žadatelé o hypoteční úvěr musí dát pozor na dva klíčové ukazatele – DTI a DSTI. Díky nim žadatel o hypoteční úvěr zjistí, zda má dostatečné příjmy na to, aby si hypoteční úvěr mohl sjednat.

Od října totiž výše dluhu žadatele nesmí přesáhnout devítinásobek jeho ročního čistého příjmu. Zároveň by žadatel neměl na splátky dluhů vynakládat více než 45 procent svého čistého měsíčního příjmu.

Proč ta hysterie?

I přes nová omezení není ovšem namístě panika, která se na trzích strhla.

Ukazatele, tak jak jsou nastavené od ČNB, jsou ještě volnější než ty, o kterých se mluvilo na jaře (původně se mělo jednat o osminásobek ročního příjmu a 40 procent měsíčního příjmu).

Situace na trhu spěje k tomu, že si hypoteční úvěr bude moci dovolit ten žadatel, který se na žádost o úvěr svědomitě připravil. Ať už v podobě životních úspor, nebo zajištěním druhé zástavy.

Stejně by pravidla měla zamezit situacím, kdy člověk dosáhne na daleko vyšší úvěr, než který je potom reálně schopný splácet. A to je z pohledu osobních financí a finančního plánování dobře.

Kdo si může dovolit hypotéku?

Kdo tedy podle nové regulace na hypotéku nedosáhne? Zatímco předešlé regulace LTV omezily zejména žadatele, kteří si nebyli schopní na část kupní ceny nemovitosti našetřit vlastní prostředky, nová regulace dopadá hlavně na ty, kteří již nějaké úvěry nebo půjčky mají.

| Právo na vlastní nemovitost |

| V Čechách se rok od roku zvyšuje míra vlastnictví nemovitostí, v Evropě patří Česko na jednu z nejvyšších příček, co se vlastnictví nemovitostí týče. V loňském roce byla míra vlastnictví nemovitostí v ČR okolo 78 procent. Lidé tak mají v době nízkých sazeb a dostupných úvěrů pocit, že vlastnictví nemovitosti je spíše základní právo, a nikoliv výsada, pro kterou musí člověk i něco udělat. |

Stejně tak bere iluze žadatelům, kteří si i s průměrnými platy myslí na hypoteční úvěry v řádech několika milionů korun. Ti mohou být nově nepříjemně překvapeni.

Hypoteční úvěr je pro mnohé žadatele nejdelším životním závazkem. V průměru se úvěry sjednávají na 25 až 30 let, což je dvakrát déle, než trvá průměrné české manželství, jak vyplývá ze statistik ČSÚ.

Čísla, fakta, propočty

Ze srpnových dat Hypoindexu vyplývá, že průměrná výše hypotečního úvěru byla na úrovni 2 227 000 korun. Pokud si žadatel takovýto úvěr vezme na 30 let s pětiletou fixací a úrokovou sazbou 2,5 procenta, bude jeho měsíční splátka činit zhruba 8 767 Kč.

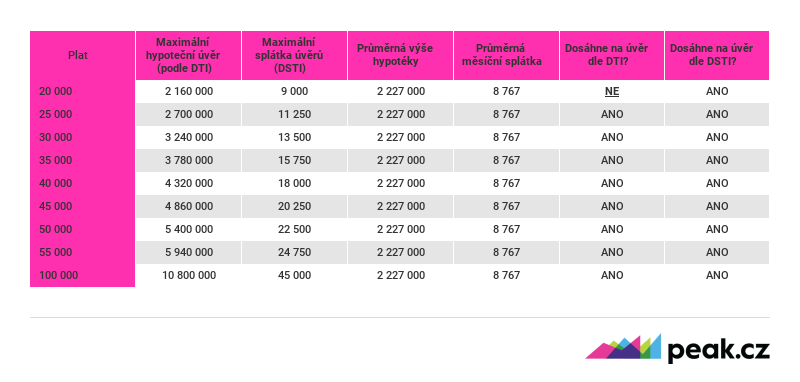

Kdo na jaký úvěr dle nových pravidel dosáhne, vidíme v tabulce.

TABULKA: S jakým příjmem může žadatel dosáhnout na úvěr?

Výchozí předpoklady úvěru – jde o hypoteční úvěr na 30 let s pětiletou fixací a úrokovou sazbou 2,5 procenta. Ukazatelé DTI a DSTI pak vypovídají, zda ANO, či NEdosáhne žadatel na úvěr, popř. i jaká může být maximální měsíční splátka či maximální výše úvěru při daném platu (čistém).

Pozn.: Maximální výši úvěru, která je při dané výši čistého platu možná, srovnáváme s průměrnou výší hypotéky v srpnu 2018.

Zdroj: Comsense

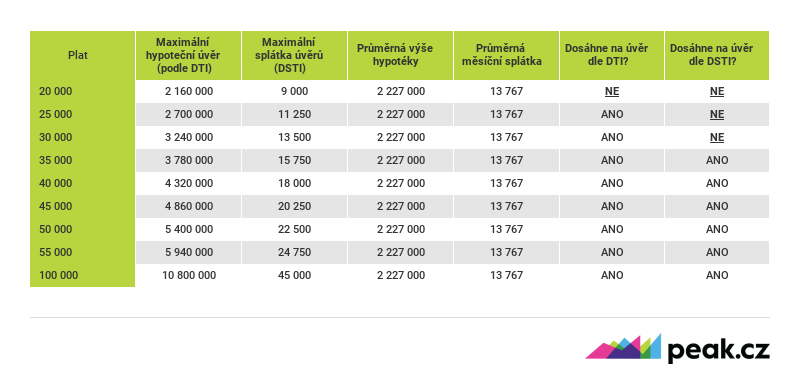

Situace se o trochu zhorší, pokud bude mít žadatel již nějaké předchozí dluhy, u kterých se měsíční splátka pohybuje například na úrovni 5 000 Kč. Jeho průměrná měsíční splátka tak stoupne na 13 767 korun.

V takovém případě by situace se schvalováním úvěru vypadala následovně.

TABULKA: S jakým příjmem může žadatel dosáhnout na úvěr, když má další úvěr?

Výchozí předpoklady úvěru – jde o hypoteční úvěr na 30 let s pětiletou fixací a úrokovou sazbou 2,5 procenta. Žadatel má zároveň další dluh, jehož měsíční splátky činí 5 000 korun. Ukazatelé DTI a DSTI pak vypovídají, zda ANO, či NEdosáhne žadatel na úvěr, popř. i jaká může být maximální měsíční splátka či maximální výše úvěru při daném platu (čistého).

Zdroj: Comsense

Nová regulace je omezení, které mnohým lidem znepříjemní život, nicméně se nejedná o žádnou tragédii.

Zrádné a drahé reality

Co však dobře není, je fakt, že i přes snahu České národní banky o omezení hypotečních úvěrů neustále rostou ceny nemovitostí. To je bohužel něco, co centrální banka sama neovlivní.

V tomto případě je nutné, aby byl novelizován stavební zákon a bylo zrychleno vydávání stavebních povolení, které se v současnosti vlečou. Zpomalují se nové výstavby, bytů je ve všech krajích nedostatek, což logicky žene ceny nemovitostí vzhůru. Česká národní banka se může snažit jak chce, ale situaci nezachrání.

Růst cen nemovitostí v kombinaci s regulací ČNB může tedy vést k situaci, kdy budou žadatelé o hypotéku omezeni už příliš a na byty jednoduše nedosáhnou. Ledaže by měli k dispozici několik nemovitostí k zástavě nebo velké životní úspory, což si u mladých rodin s dětmi můžeme jen těžko představit.

VÍCE K TÉMATU:

Zpřísnění hypotečních pravidel žádná katastrofa není. Tvrdý úder teprve přijde

Opravdu jsou hypotéky zlo? ČNB vysvětluje, proč jí záleží na tom, kdo si je bere

Český realitní trh v roce 2018: přehřívání pokračuje, ale ochlazení je za rohem

Katastrofa? Rozhodně ne

Pomoci současné nepříznivé situaci na realitním trhu může, jak již bylo zmíněno, novela stavebního zákona, která zrychlí vydávání stavebních povolení a celkově zjednoduší celý proces povolování staveb. Jedině tak může dojít ke stabilizaci cen na trhu.

Co se však týká obav ze zhroucení hypotečního trhu a propadu žádostí, před nímž některé banky varují, nemusí být tak zle. Hypoteční úvěr ve výši devítinásobku ročního příjmu není zrovna málo. Znamená to, že by domácnost devět let musela splácet úvěr, aniž by si dovolila cokoliv jiného. Připadá to někomu snad málo?

Hloupost.My máme hypotéku s 2.40 úrokem a nemáme žádné jiné dluhy ani karty a máme taky splátku 13.500,- takže nějak nechápu druhou tabulku a ani první kde je nesmyslná splátka 8.700,-kč

Tak asi záleží na kolik let tu hypotéku máte, ne?

Splátka je na 30 let, třeba máte kratší Hypo

DSTI pro mlade neni omezujici,mohou si dat uver na vice nez 30 let, to je taky dobre zminit. 40 let hypo neni zadne scifi a splatit driv.

Poděkujte politikům. Za Komunismu se stavělo neustále, byty i domy. Tak byly dostupné pro všechny. Přišel slavný Kapitalismus, politici povolují stavby jen za velké všimné od lobistů a tak rostou ceny nemovitostí do závratných výšin.

Paní autorce ovšem v článku unikla velice podstatná informace. Výše úvěru je totiž omezena na devítinásobek čistého ročního příjmu a maximální výše splátky nesmí přesáhnout 45% měsíčního příjmu a to rovněž čistého. Z toho plyne, že maximální výše úvěru pro člověka se mzdou 30 000kč a čistou mzdou 22 740kč je pouze 2 456 000kč (nikoliv 3 240 000kč jak uvedeno v tabulce) a maximální splátka činí 10 242kč. Když to porovnáte se současnou cenou nemovitostí, tak to už taková sláva není…

Dobře vám tak, nevážili jste si státu, který vám zadarmo zajistil bydlení, nízké ceny nájmu a směšného inkasa.

Nevážili jste si toho že skoro každý (kdo chtěl) měl auto,chatu a zařízený kvalitně byt. A hlavně do 30 ti let 2-3 děti!!!

A dneska, máte hov..o – dluhy na celý život a hodně se modlete aby jste nepřišli o práci nebo nebyli nemocní (to nepíšu úraz apd.)

Dřete na soukromníky ať si jejich paničky mohou doma válet za vaše mozoly šunky, on vám jistě přidá (jedině tak práci).

Slibovali v 89. že se budeme mít dobře, utáhnout opasky … to utáhli, smyčku kolem krku jedině.

Jsme nejblbější národ v EU, premiér -obcan cizího státu, pracujeme za třetinu než sousedi v D nebo A ale zato umíme kecat, jaký jsme dobrý – zlaté české ručičky ,ha,ha,ha a místo české, spíš Ukrajinské (všude jako šváby nalezly) .

Vendo prober se,

Komunisty nech už projednou spát. Tohle celé je o něčem jiném.

Kroky, chceš li poslední intervence ČNB jsou záchránou brzdou, avšak pozdě. Tohle , když už, mělo přijít tak 3 roky zpět. Já vím, bylo těžké odhadnout další nějaký vývoj.

Celé je to hlavně o tom, že by se obce neměli (mnohdy lacino) zbavovat svých pozemků ve prospěch developerů, pro které je zisk první a poslední věcí, která je zajímá.

Obce , potažmo stát by měl začít s vlastní výstavbou. Toto se tu neděje, už bezmála 30.let a nyní nás to dobíhá, po roce 2008 už podruhé. Jsem zvědav, zda se konečně poučíme a přijde tato druhá alternativa výstavby, protože nechávat vše na soukromých subjektech (developeři) je zdá se, utopie a pěkná lichva mnohdy. Bohužel.

Vše začíná na obci, když vám tady napíšu, že u nás v Hostivici nechalo vedení obce developerovi pozemky o metráží desítky tisíc metrů čtverečních za slovy: 3koruny 50haléřů m2…Prosím, Hostivice – Praha západ, kde m2 stojí prosím pěkně přes 4500,- m2. A tady vše začíná, tohle není zdaleka tedy o bankách. Stát by jinak mezi vztah klienta a banky vstupovat nemusel, to k ničemu dobrému stejně nevede. Je to jen plácnutí do vody.

Jediná rozumná regulace, je zkrátka další alternativa výstavby za pomocí obcí, státu. Obecní, družstevní bydlení, tam je potřeba začít.

Dokud nebude stát více dohlížet na obce, starosty, dokud nenařídí obcím, aby lépe hospodařili se svými pozemky, vytřídili si některé pozemky na vlastní výstavbu, nezmění se nic.

Koneckonců, obce si přeci nemusí půjčovat na tu výstavbu jen od státu (našich daní), ale normálně – od bankovních ústavů a stále to bude poté mnohem více dostupné bydlení pro normálního občana této země.

Prodávat veškeré pozemky developerovi, to je cesta do pekel, to už je nad slunce jasné.

Tohle se musí změnit.

Pěkný den,

…

Se vším souhlasím, co píše Venda, je to katastrofa, co se tady dnes děje.

Finanční spekulace nemájí s faktama co dělat, to jen darebáci Rockefelleři, Rothschildi a podobná pakáž si zahrávají s většinou pitomců na planetě.

My máme hypotéku 1,79% s desetiletou fixací a jsme za to rádi. Bohužel se co děje v dnešní době je opravdu smutné. Doporučuji si přečíst tento článek : https://www.financni-navigator.cz/hypoteky-2019/