Mohlo by vás také zajímat

Fed oddálil snížení sazeb, zaměří se na snížení napětí na peněžním trhu

Jan Čermák 20. března 2025Americká centrální banka (Fed) podle očekávání ponechala základní úrokovou sazbu v pásmu 4,25 až 4,50 procenta. Předseda Fedu Jerome Powell…

Inflaci jsme zkrotili, cla ale mohou zamíchat kartami

Jakub Rochlitz 12. března 2025Od loňského roku se růst cen v Česku stabilizoval. ČNB se do boje s inflací pustila razantně a nakonec ji…

Nové levnější iPhony míří na trh; index PX se poprvé podíval nad 2000 bodů a Microsoft má nový kvanto-čip aneb souhrn ekonomických událostí 8. týdne 2025

Libor Akrman 23. února 2025Musk představil novou verzi své AI; další Trumpova cla (mj. na auta) mají přijít v dubnu; Česko chce mírnit emisní…

- Analýza

Hypotéky už levné nebudou. Zmapovali jsme poslední vývoj na hypotečním trhu

Nová regulace ČNB, rostoucí základní úroková sazba i rostoucí cena zdrojů jsou jasným signálem, že úrokové sazby na hypotékách ještě porostou. To je zlá zpráva nejen pro nové žadatele o hypotéky, ale rovněž pro lidi, kterým bude zanedlouho končit fixace.

Růst cen nemovitostí spolu s přísnějšími hypotékami by měl "ochladit" český realitní trh. Zdroj: pixabay.com

Nová regulace ČNB, která vešla v účinnost dne 1. října, vehnala do bank rekordní počet žadatelů o hypotéku. Měsíc září tedy zatím v letošním roce pokořil rekord jak v počtu sjednaných hypotečních úvěrů, tak v celkovém objemu sjednaných hypoték.

Vzhledem k tomu, že od začátku října platí nová regulace ČNB, nelze předpokládat, že by následující měsíce byly stejně úspěšné jako devátý měsíc. Rekordní září bylo ve velké míře způsobené zejména chystanou regulací. Lidé si tak do bank přišli pro úvěry ještě před tím, než by se na ně začala vztahovat nová pravidla regulace.

Během září si do českých bank přišlo o hypoteční úvěr zažádat celkem 9 153 klientů, přičemž se hypotečních úvěrů sjednalo v celkovém objemu 20,8 miliardy korun. Průměrná výše hypotečního úvěru se tak zvýšila na 2 273 000 Kč. Oproti září 2017 se tak průměrná výše hypotečního úvěru zvýšila o 9,5%.

GRAF: Vývoj na českém hypotečním trhu

V grafu porovnáváme objem peněz a počet sjednaných hypoték v letech 2017 a 2018, počty jsou v tis. smluv, finanční údaje jsou v mld. Kč.

Zdroj: Comsense

V současné době je od ledna již uzavřeno 73 705 smluv o hypotečních úvěrech, v loňském roce bylo ve stejném období uzavřeno již 82 134 smluv. V roce 2016 bylo za stejné období uzavřeno 81 996 smluv.

Co se týče objemů sjednaných hypotečních úvěrů, tak je již za rok 2018 rozpůjčováno na hypotečních úvěrech 159,7 miliardy korun. Ve stejné době v loňském roce bylo již rozpůjčováno okolo 168 miliard korun.

Češi si musejí půjčovat více

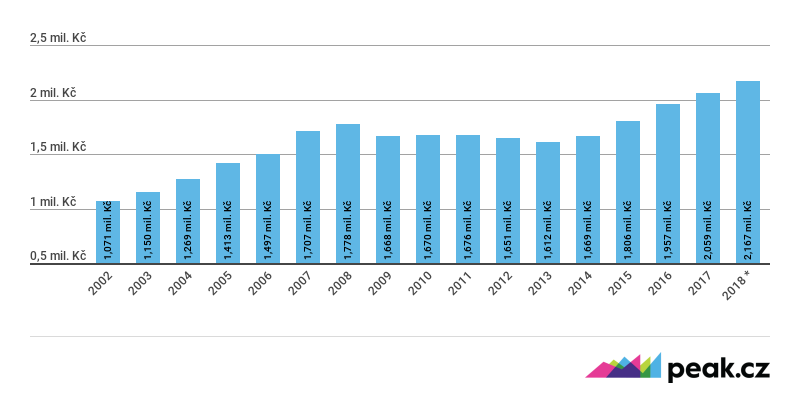

Neustále rostoucí ceny nemovitostí zapříčinily i neustále se zvyšující výši průměrného hypotečního úvěru.

Zatímco v předkrizovém roce 2008 byla průměrná výše hypotéky na úrovni 1,77 milionu korun, dnes se hypotéka v průměru pohybuje okolo 2,27 milionu korun. To znamená, že se během deseti let průměrný hypoteční úvěr zvýšil o 28 procent, tedy skoro o třetinu.

Následující graf zobrazuje průměrnou výši hypotečního úvěru v jednotlivých letech. Rok 2018 je prozatím uvedený jako průměr za 9 měsíců.

GRAF: Vývoj průměrné výše hypotéky

Od roku 2002 do roku 2018, jde o průměrnou výši hypotečního úvěru za daný rok, v mil. Kč.

* Za rok 2018 jde o průměrnou výši hypotéky za prvních devět měsíců.

Zdroj: Comsense

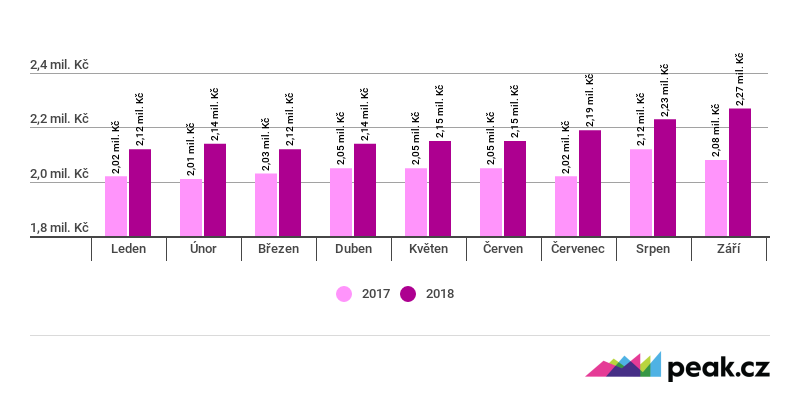

A když už jsme u průměrné výše, stojí za srovnání vývoj průměrné výše hypotečního úvěru po jednotlivých měsících za loňský a letošní rok. Jak je i zde patrné prudký růst cen nemovitostí se projevil právě na průměrné výši sjednávané hypotéky.

Oproti loňskému září je průměrná hypotéka v letošním září o skoro 200 000 Kč vyšší.

GRAF: Vývoj průměrné výše hypotéky 2017 vs. 2018

Po měsících v letech 2017 a 2018, jde o průměrnou výši hypotečního úvěru za daný měsíc v mil. Kč.

Zdroj: Comsense

Zatím rekordní počet hypotečních úvěrů byl uzavřen v roce 2016, celkem 114 tisíc smluv.

Konec hypo boomu?

Vzhledem k tomu, že ČNB snaží omezovat hypoteční úvěry, jak může, nelze předpokládat, že by byl tento počet smluv ještě v blízkých letech překonán.

Množství uzavřených hypotečních úvěrů bude spíše klesat s tím, jak porostou sazby na hypotečních úvěrech.

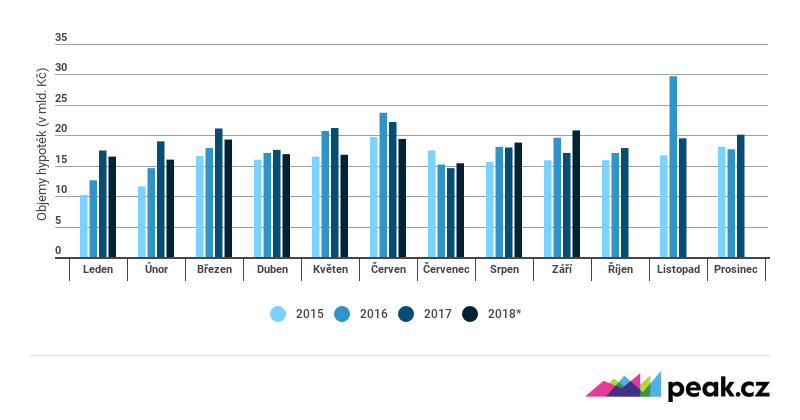

Statisticky nejproduktivnějším měsícem, co do počtu uzavřených hypotečních úvěrů, je již dlouhodobě měsíc červen. Zatímco loni v červnu se uzavřelo přes deset tisíc smluv, letos to bylo o 16 procent méně. Celkově je za prvních devět měsíců letos uzavřeno o 11 procent méně úvěrů než v loňském roce.

Rok 2016 byl rekordním i co do objemu sjednaných hypotečních úvěrů a tak to i na nějakou dobu zůstane. Zatím nejúspěšnějším měsícem bylo letos září, celkem se uzavřely hypotéky v objemu 20 miliard korun.

Nicméně to bylo z velké části způsobeno přicházející regulací od začátku října. Pro následující měsíce se tedy očekává spíše pokles v objemu hypoték na před-zářijové úrovně okolo 15-16 miliard měsíčně.

.

GRAF: Vývoj měsíčních objemů sjednaných hypoték

V letech 2015 až 2018, v mld. Kč

* Za rok 2018 jde o objemy hypoték za prvních devět měsíců.

Zdroj: Comsense

A co růst sazeb?

Hypoteční trh také bezprostředně ovlivňuje úroveň základních úrokových sazeb. Nicméně pryč je doba, kdy byly sjednání hypotéky díky tomu levné.

Česká národní banka (ČNB) utahuje kohouty levných peněz takovou rychlostí, že banky nestíhají zvyšovat úrokové sazby. Naposledy došlo k navýšení základní úrokové sazby na začátku listopadu a to o dalších 25 bazických bodů na současných 1,75 procenta. Tento rok došlo k navýšení základní úrokové sazby již popáté.

GRAF: Vývoj základní úrokové sazby ČNB

Za posledních deset let, v procentech

Zdroj: ČNB, Tradingeconomics.com

Současně bankovní rada rozhodla i o navýšení lombardní sazby na 2,75 procenta a diskontní sazby na 0,75 procenta.

Jen pro vysvětlení – lombardní sazba je sazbou, za kterou si obchodní banky mohou půjčit peníze u ČNB proti zástavě cenných papírů. Diskontní sazba je zase sazba, na kterou jsou navázané penále za nesplácení úvěrů.

Důvodem zvýšení sazeb jsou dle vyjádření ČNB rostoucí mzdy, oslabující koruna a inflace nad dvouprocentním cílem centrální banky.

Banky už zdražují

A banky již na toto navýšení úrokových sazeb reagují. I přesto, že většina bank navyšovala úrokové sazby v průběhu října, některé banky se chystají navyšovat sazby znovu.

Equa banka navýšila sazby již od 1. listopadu a to jak u úvěrů do 70 procent LTV, stejně jako u 90 procent LTV. Hypoteční banka, mBank a Raiffeisenbank navyšovaly sazby s platností k 5. listopadu.

Wüstenrot pak oznámila navýšení sazeb k 7. listopadu a Česká spořitelna zvyšuje sazby od 15. listopadu.

Nulové marže bank poženou sazby vzhůru

Na českém hypotečním trhu v říjnu nastala situace, která zde nebyla přinejmenším několik let. Alespoň na části trhu se srovnaly náklady na financování hypotečních bank s úroky, které bankéři účtují klientům.

Marže poskytovatelů hypotečních úvěrů se tak propadly k historickému minimu. Je tak jasné, že hypoteční banky budou i nadále zdražovat úvěry, jelikož taková situace je pro ně dlouhodobě neudržitelná.

Cena zdrojů v podstatě srazila hypotečním bankám marže u hypoték na nulu. Navíc s délkou úrokové fixace marže ještě mírně klesá. Pětileté financování vyšlo v říjnu banky podle agentury Reuters na 2,65 procenta ročního úroku.

To je skoro o desetinu procenta více, než v kolik v říjnu vycházela průměrná úroková sazba na hypotečních úvěrech. Standardní situací přitom v posledních letech býval opak, že úroky, které si účtovaly banky, převyšovaly placené sazby.

MOHLO BY VÁS TAKÉ ZAJÍMAT:

Úrokové přestřelky ČNB končí. První banky však už zdražují hypotéky

Kdo z vás na to má? Jakou hypotéku si můžete dovolit podle nových pravidel ČNB

Zpřísnění hypotečních pravidel žádná katastrofa není. Tvrdý úder teprve přijde

Na začátku roku 2018 převyšovala průměrná hypoteční sazba cenu pětiletého bankovního financování o 0,2 procenta. V průběhu roku 2015 na tom byly banky výrazně lépe. Hypoteční sazby tehdy byly zhruba čtyřikrát výše než úroky placené bankami.

Na druhou stranu jsou na tom české banky v současnosti oproti svým západním protějškům ještě dobře. České banky mají totiž proti zahraničním bankám převis vkladů nad úvěry. Dostatek vkladů, které se ještě navíc v České republice úročí extrémně nízko, netlačí na rychlé zdražování úvěrů.

Laciná Evropa

Úrokové sazby hypotečních úvěrů u nás díky ČNB v posledních měsících rostou skokově skoro každý měsíc. Naproti tomu základní úroková sazba Evropské centrální bance (ECB) zůstává na nule. Z toho vyplývá, že kdyby Česko bylo součástí eurozóny, hypoteční úvěry by byly stále levné.

V současné době je rozdíl mezi základními sazbami přesně 1,75 procenta, jelikož ECB drží od března 2016 základní úrokovou sazbu na nule. Pro srovnání například centrální bank Velké Británie (BoE) je zvýšila již na 0,75 procenta, Švýcarská národní banka má zase základní úrokovou sazbu stále pod nulou a to na úrovni –0,75 procenta.

Nicméně nízké úrokové sazby nejsou vždy výhrou. Všeobecně vedou nízké sazby k předlužování a financování i projektů, které by v době vyšších sazeb nebyly například realizovány.

Česko na špici

Z nejnovějších údajů o úrokových sazbách hypotečních úvěrů v Evropě, vyplývá, že Česká republika má v současné době jedny z nejvyšších úrokových sazeb v Evropě.

V Dánsku se úrokové sazby drží na úrovni 0,9 procenta, ve Francii 1,48 procenta a v Portugalsku na úrovni 1,51 procenta. Nejvyšší sazby jsou naopak v Rumunsku a to na úrovni 4,78 procenta a v Maďarsku a to na úrovni 4,31 procenta.

Česko se tak řadí se svou průměrnou sazbou 2,5 procenta na hypotečním úvěru k jedněm z nejvyšších v Evropě.

Pozor na délku fixace

Srovnání mezi zeměmi ovšem není zcela objektivní a to zejména proto, že v každé zemi je oblíbenější jiná fixace.

Ve Francii je například nejběžnější fixací 20 let, naopak v České republice si lidé fixují hypotéku nejčastěji v rozmezí 3-10 let. To znamená, že pokud byla ve Francii průměrná sazba 1,7 procenta na 20 let, tak v České republice by to bylo 2,5 procenta na kratší fixaci.

Z toho plyne, že Češi jsou sice méně zadlužení v absolutních číslech, na splátkách ovšem přeplatí více. Dalším důvodem, proč jsou v České republice vyšší sazby, je i to, že většina českých bank pod nátlakem upustila od většiny poplatků za správu úvěrů. Nicméně tyto poplatky rozpustila do úrokových sazeb.

Nová regulace ČNB, rostoucí základní úroková sazba i rostoucí cena zdrojů jsou jasným signálem toho, že úrokové sazby na hypotékách ještě porostou. To je zlou zprávou nejen pro nové žadatele o hypotéky, ale rovněž pro lidi, kterým bude zanedlouho končit fixace.

Grafy

GRAF: Vývoj průměrné výše hypotéky

GRAF: Vývoj průměrné výše hypotéky 2017 vs. 2018

jsou spatne. Prumerna hypoteka neni 2.1 mld kc ale mil :]

Jde si v obdobi fixace vzit prevest hypoteku treba do Dánska?

Dobrý den, jen upozorňuji na GRAF: Vývoj na českém hypotečním trhu, který na mém počítači zobrazuje zřejmě předpoklad spotřeby ulhí, zemního plynu, jádra a obnovitelných zdrojů na výrobu elektřiny.