Mohlo by vás také zajímat

Koruna si ke konci roku připisuje zisky. Vydrží dobrá nálada v roce 2025?

Jan Čermák 17. prosince 2024Česká měna v závěru roku atakuje hranici 25 korun za euro. Bezprostředně po amerických prezidentských volbách na tom přitom byla…

Deindustrializace v praxi: německý byznys model se vyčerpal. Nastane úpadek země do bezvýznamnosti?

František Novák 25. listopadu 2024Automobilový průmysl, chemický průmysl i strojírenství v Německu upadají. Německu se nedaří vrátit k ekonomickému růstu před covidem-19.

Fialův slib „německých mezd“ by mohl vést k bankrotu Česka

Lukáš Kovanda 18. listopadu 2024Premiér Petr Fiala (ODS) v Otázkách Václava Moravce prohlásil, že Češi do několika let budou mít mzdy srovnatelné s těmi…

- Komentář

Jak rychle porostou české mzdy? Zpomalující ekonomika naznačuje, že firmy přibrzdí

Nad vztahem růstu české ekonomiky a dynamiky tempa růstu mezd i v souvislosti s možnou měnovou politikou České národní banky se v komentáři zamýšlí ekonom Jan Bureš.

Růst české ekonomiky začíná viditelně zaostávat za představami ČNB. A to se nebude týkat pouze posledních čísel, ale pravděpodobně celého příštího roku.

Pro další kroky centrálních bankéřů ovšem nemusí být samotná síla výkonu české ekonomiky rozhodující. Klíčové bude, jak silné bude generovat inflační tlaky, tedy především jak rychle porostou české mzdy.

Mzdové náklady rostou moc rychle

Právě svižný růst mezd, překonávající osm procent, v kombinaci se slabou korunou byl v tomto roce hlavním důvodem, proč ČNB hned pětkrát zvýšila úrokové sazby.

MOHLO BY VÁS ZAJÍMAT:

Úrokové přestřelky ČNB končí. První banky však už zdražují hypotéky

České mzdy drží rostoucí tempo. Přinutí ČNB opět zvýšit sazby?

A zpomalující hospodářství jí v tom nijak nebránilo, ba naopak. Právě mix pomalejšího růstu produktivity a rychlejšího růstu mezd vedl k výraznému zrychlení jednotkových pracovních nákladů – klíčovému motoru domácích inflačních tlaků.

Je však otázka, zda si podniky budou moci dovolit při zpomalující produktivitě dál zvyšovat mzdy podobným tempem.

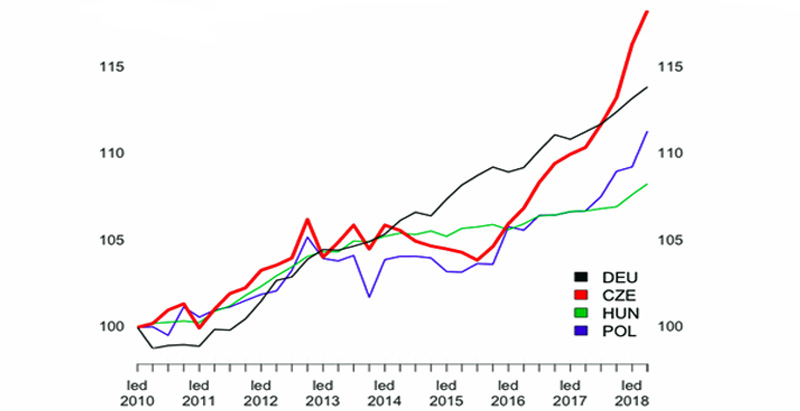

Znepokojující je, že jednotkové pracovní náklady v roce 2018 začaly růst výrazně rychleji než v sousedním Německu i v celém středoevropském regionu. České podniky tak po delší době viditelně začínají ztrácet cenovou konkurenceschopnost (viz graf).

GRAF: Vývoj indexu jednotkových pracovních nákladů ve vybraných zemích

Od roku 2010 do současnosti, v bodech

Zdroj: Patria, ČSOB

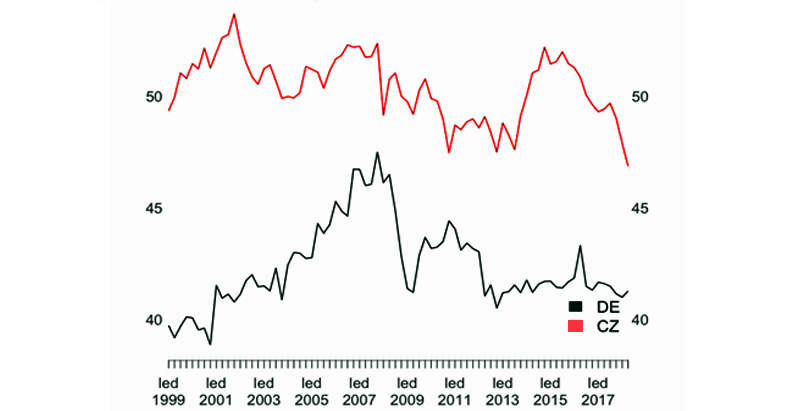

To se odráží i v ziskových maržích, které klesají o poznání rychleji. Ty sice stále v Česku zůstávají vyšší než v Německu (41,3 % versus 46,9 % jako podíl na přidané hodnotě), ale náskok se za poslední rok výrazně snížil (viz další graf).

GRAF: Srovnání vývoje ziskovosti podniků v Česku a Německu

Od roku 1999 do současnosti, v procentech

Zdroj: Patria, ČSOB

Pro českou ekonomiku to možná v průměru problém není, ale vybrané podniky s podobně rychlým zvyšováním mezd již mohou mít problém.

Na zpomalení mzdového růstu již ve třetím čtvrtletí ukazuje ostatně i naše krátkodobá předpověď (nowcast). Podle ní dynamika mezd zvolní k šesti procentům.

Čísla zveřejní ČSÚ příští týden, a pokud máme pravdu, bude to pro centrální banku o poznání silnější důvod zpomalit utahování měnové politiky, než je samotný slabší růst ekonomiky.

Je to příznak toho, že se blíží další krize. Nebude to asi velký propad jako Lehman Brothers ale dlouhodobá stagnace s vysokou nezaměstnaností. Užívejme si dobré časy, dokud jsou. Už nebudou dlouho.

http://www.epshark.cz/clanek/1285/nasledujici-financni-krize

A krize je za dveřma. Nepochybuji o tom že až přijde, tak Babišovi voliči ji svedou na Kalouska. Jejich Vůdce zůstane v jejich myslích navždy uctíván a obdivován jako hrdina, který jim přidal 500Kč na důchodu.