Mohlo by vás také zajímat

Bitcoin prolomil hranici 100 tisíc dolarů; Babiš zrušil svěřenský fond a královnou Spotify je Taylor Swift aneb souhrn ekonomických událostí 47. týdne 2024

Libor Akrman 6. prosince 2024MPO zadotuje 700 miliony projekty s AI; průměrná mzda vzrostla; ČEZ koupil elektromontážní EL-ENG; Juchelka bude dál v čele KB;…

Google bude bez Chromu?; ve VW se čekají bouře a EDF se odvolává u ÚOHS aneb souhrn ekonomických událostí 47. týdne 2024

Libor Akrman 22. listopadu 2024Pozor na AI, varuje ECB; MMR dostalo pokutu za zpackanou digitalizaci; EDF podala rozklad u ÚOHS; prezidentu Pavlovi e nezdá…

Zisk ČEZu slábne, ale navýšil celoroční výhled; inflace v Česku zrychlila a Amazon spustil outlet aneb souhrn ekonomických událostí 46. týdne 2024

Libor Akrman 15. listopadu 2024Spousta zpráv z ČEZu; státní dluhopisy šly na dračku; celosvětový odbyt elektromobilů stoupá; tučná pokuta od EU pro Metu; Čupr…

- Analýza

Jak jste spokojeni se svou bankou? Prozkoumali jsme jejich kvalitu

Jaká je kreditní kvalita finančních institucí působících v tuzemsku? Na tuto otázku se již počtvrté snaží odpovědět analytický projekt Comsense Důvěryhodná banka, který hodnotí všechny banky se sídlem v České republice. Přinášíme souhrn výsledků čtvrtého ročníku žebříčku.

Z bank se čím dál více stávají i místa, kde klient může trávit čas příjemně. Na snímku podoba poboček České spořitelny. Zdroj: Česká spořitelna

V rámci projektu Comsense Důvěryhodná banka (jehož je Peak.cz mediálním partnerem, pozn. red.) sledujeme a hodnotíme banky působící na českém trhu.

Zajímá nás především kreditní kvalita u čistokrevných bankovních domů, ne tolik u poboček zahraničních bank. U nich jsou totiž finanční ukazatele ovlivněny právě statutem pobočky, a proto nemají často takovou vypovídací hodnotu.

Celkem tedy hodnotíme 14 bankovních domů, z nichž již většina zveřejnila výsledky za letošní tři kvartály, tedy od začátku roku do konce září. Pojďme se na ně nyní podívat blíže.

Tři hlavní ukazatele

V následující tabulce jsou banky seřazeny abecedně a v jednotlivých sloupcích můžeme vidět pro zjednodušení tři hlavní finanční ukazatele: bilanční suma neboli celková aktiva, vlastní kapitál a čistý zisk.

U zisku by nás spíše zajímal úplný výsledek hospodaření, což je vlastně čistý zisk po započítání položek, jako jsou například ztráty ze zajištění peněžních toků či kurzové ztráty. Ty byly již v loňském roce vzhledem k růstu úrokových sazeb v případě některých bank poměrně výrazné.

Například Komerční banka vykázala za rok 2017 čistý zisk ve výši 15,3 miliardy korun, což byl meziročně nárůst o více než miliardu korun. Po započtení ostatního úplného výsledku však vykázala úplný výsledek hospodaření pouze 2,8 miliardy korun. Bohužel banky u čtvrtletních výsledků zveřejňují pouze čistý zisk a ne úplný výsledek.

Detailněji je tato problematika popsána v rámci samotného projektu Comsense Důvěryhodná banka, který můžete najít na webu: https://www.duveryhodnabanka.com/.

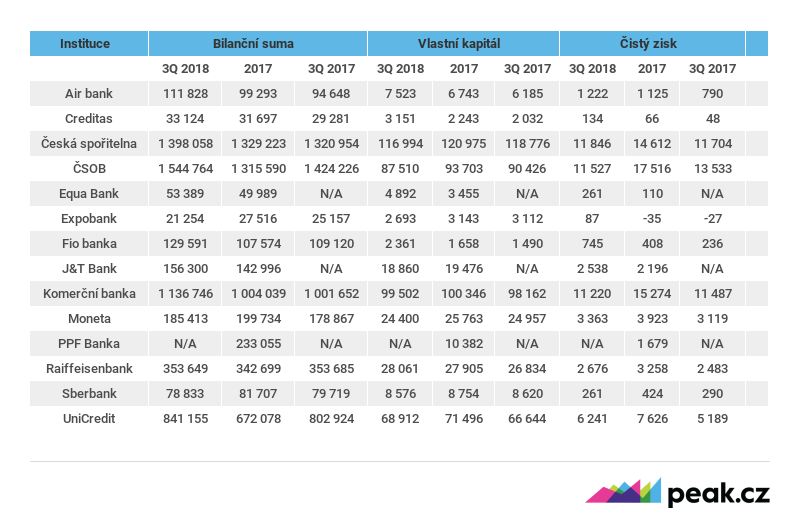

TABULKA: Srovnání výsledků bank

Porovnáváme výsledky za 3. čtvrtletí 2018, celý rok 2017 i 3. čtvrtletí 2017. Pro jednoduchost srovnáváme jen bilanční sumu, výši vlastního kapitálu a čistého zisku. /daje jsou v mil. Kč.

Pozn.: PPF banka bohužel za 3. čtvrtletí konsolidované kompletní výsledky nezveřejnila.

Zdroj: Comsense, VZ bank

Růst a nic než růst

Jak můžeme vidět, většina sledovaných bank v letošním roce rostla. Nejvýraznější byl růst u Československé obchodní banky (ČSOB), jejíž bilanční suma se zvýšila o více než 200 miliard korun.

ČSOB je tak aktuálně největší bankou v Česku. Bance se podařilo meziročně udržet prakticky stejný počet klientů 3,672 milionu, jejichž vklady vzrostly o 10 procent na 973 miliard korun.

Na druhou stranu ČSOB za prvních 9 měsíců letoška klesl čistý zisk na 11,5 miliardy, oproti loňsku, kdy za stejné období vykázala 13,5 miliardy. Loni bylo však hospodaření pozitivně ovlivněno především jednorázovými výnosy z vypořádání dřívějšího soudního sporu, pozitivního přecenění, prodeje dluhopisů.

Banka také velmi výrazně navyšovala prostředky v rámci reverzních repo operací s ČNB. Tento trend byl u bank také patrný již loni. Jakmile totiž začala ČNB zvyšovat sazby, není pro banky nic jednoduššího, než si volné prostředky u ní uložit, a získávat tím prakticky bezrizikový a jistý výnos.

Dvojka a trojka žebříčku

Na pozici druhé největší banky se tak opět dostala Česká spořitelna, jejíž bilanční suma rostla výrazně pomaleji než v případě ČSOB. Spořitelna si však nadále drží pozici jedničky v počtu klientů, kterých měla na konci třetího čtvrtletí 4,64 milionu. To znamená pokles o zhruba 30 000 od začátku roku.

Podařilo se jí také za prvních devět měsíců mírně zvýšit čistý zisk na 11,8 miliardy korun. Výraznější nárůst zaznamenal provozní zisk, který se díky rostoucím čistým úrokovým výnosům a lepšímu řízení nákladů zvýšil o 5,4 procent na 15 miliard korun.

MOHLO BY VÁS TAKÉ ZAJÍMAT:

Muž, který před 26 lety „zlomil“ Bank of England, je podle FT osobností roku

Úrokové přestřelky ČNB končí. První banky však už zdražují hypotéky

Z Monety bude nová Air Bank. I banku můžete mít mnohem větší

Trojka českého bankovnictví z pohledu velikosti, Komerční banka, rostla na své poměry taky velmi slušně. Zatímco v minulosti se její bilanční suma držela dlouhodobě okolo 900 miliard, nyní činí již přes 1,1 bilionu.

Slušně „Komerčce“ rostl také počet klientů a to o zhruba 12 000 na 1,669 milionu. Banka také vykázala růst výnosů o 2,6 procenta. Čistý úrokový výnos stoupl o 5,8 procenta díky růstu objemu vkladů i úvěrů a díky růstu výnosů z reinvestování vkladů.

Banky jsou vesměs ziskové

Československá UniCredit je čtvrtou největší bankou v tuzemsku a podle letošních výsledků je další bankou, která zaznamenala velmi výrazný nárůst bilanční sumy.

Ačkoliv nešlo o tak masivní růst jako v případě ČSOB, v relativním vyjádření se jedná o více než 25procentní nárůst od začátku roku. Bance se také podařilo meziročně o více než 20 procent zvýšit čistý zisk.

UniCreditu se tedy letos daří poměrně dobře, což se bohužel nedá říci o její mateřské italské bance, jejíž výsledky za třetí čtvrtletí výrazně zaostaly za odhady.

Daří se i malým

Co se týče středních a menších bank na českém trhu, téměř všechny letos vykázaly vyšší zisk než ve stejném období loni. Ze sledovaných pouze Sberbank vydělala o necelých 30 milionů korun méně.

Většina jich také poměrně dobře rostla. Největší růst zaznamenala Fio banka, která má však dlouhodobě naprosto nejnižší podíl vlastního kapitálu. Letos si však i v tomto směru polepšila. Naopak největší pokles bilanční sumy od začátku roku zaznamenala Moneta.

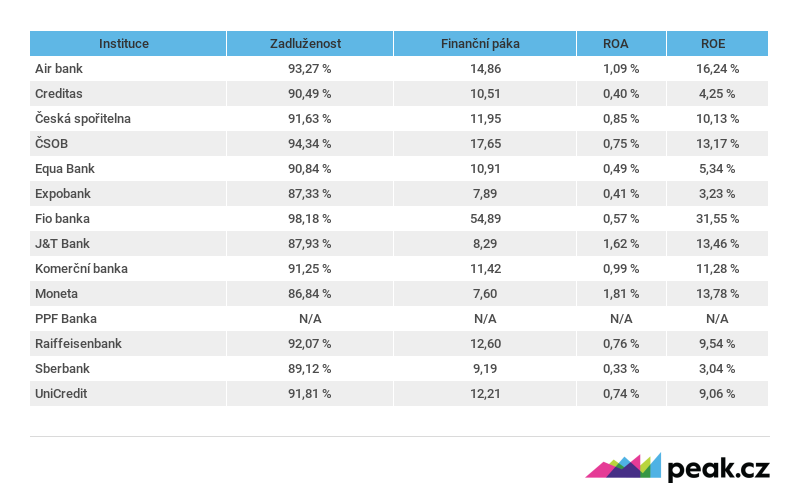

TABULKA: Srovnání bank podle finančních ukazatelů

Zdroj: Comsense

Kompletní výsledky bank na českém trhu monitorovala samozřejmě ČNB. Podle jejích dat v prvních 9 měsících stoupl souhrnný čistý zisk meziročně o 2,7 miliardy na 62,6 miliardy korun, což je zatím rekordní suma. Za stejné období loňska to bylo 59,9 miliardy, o rok dříve 60,6 miliardy.

| Výsledky 4. ročníku žebříčku Comsense Důvěryhodná banka |

| GOLD V roce 2018 nebyla žádná banka oceněná certifikátem Comsense Důveryhodná banka GOLD. SILVER Česká spořitelna, ČSOB, Komerční banka, Moneta Money Bank, UniCredit BRONZE J&T Banka, RaiffeisenbankNEOCENĚNÉ BANKY PPF banka, Sberbank, Air Bank, Expobank, Equa bank, Fio banka a Creditas. Tyto banky nedosáhly dostatečného počtu bodů, k získání certifikátu Důvěryhodná banka. „Přesto chceme zdůraznit, že ani v jediném případě jsme nenarazili na banku, u které by bylo bezprostřední riziko defaultu.“ Podrobnější komentář k neoceněným bankám si můžete přečíst zde. |

Zisk z finanční a provozní činnosti bank vzrostl do konce září meziročně o 7,3 miliardy na 140,5 miliardy korun. Úrokové výnosy se zvýšily o 19,7 miliardy na 127,7 miliardy korun. Výnosy z poplatků a provizí stouply o 700 milionů na 33,6 miliardy korun. Celková bilanční suma bank činila 7,568 bilionu korun, což je proti od začátku roku nárůst o 567 miliard korun.

Loňský rok tak zatím byl pro banky pozitivní. Zajímavé bude sledovat kompletní auditované výsledky za celých 12 měsíců, kde očekáváme další výrazný nárůst repo operací a vkladů u ČNB vzhledem k rostoucím úrokovým sazbám.

Vzhledem k tomu je ovšem také možné očekávat další ztráty ze zajištění peněžních toků, což se negativně projevuje v úplném výsledku hospodaření bank.

Blíží se horší časy?

Pozitivní situaci v bankovním sektoru vnímá také ČNB, která po komerčních bankách požaduje, aby se více připravovaly na příchod horších časů.

Jako zatím poslední opatření centrální banka oznámila, že se v průběhu příštích 13 měsíců celkem třikrát zvýší proticyklická rezerva. Ta má sloužit jako rezerva na „horší časy“.

Třeba když se zhorší platební morálka dlužníku v případě zpomalení ekonomiky. Donedávna byla výše této rezervy 1 procento, což je i tak jedno z nejvyšších v Evropě. Od ledna letošního roku se ale zvyšuje na 1,25 procenta, od poloviny roku 2019 na 1,5 procenta a od začátku příštího roku vzroste na 1,75 procenta.