Mohlo by vás také zajímat

Těžká rána globální ekonomice. Trump zahájil „zlatý věk Ameriky“ a otevřel další frontu obchodní války

Dominik Rusinko 3. dubna 2025AMerický prezident Donald Trump oznámil uvalení cel sazbou 10 % plošně na všechny země a jejich vývozy do Spojených států.…

AI v investování: pomůže, ale člověka nenahradí

Martin Keller 2. dubna 2025Mohla by se umělá inteligence (AI) stát revolučním nástrojem, který změní pravidla hry na kapitálových trzích? "Fenomén AI s sebou…

Nejdřív covid, pak válka na Ukrajině a teď další nečekaný ekonomický šok: Trump

Dominik Rusinko 1. dubna 2025Dva a půl měsíce působení Donalda Trumpa jako prezidenta USA se projevuje v globální ekonomice a na finančních trzích především…

- Analýza

Nezbytnost každého investičního portfolia? Rozhodně zlato

V rámci diverzifikace by zlato v menší míře nemělo chybět v každém větším portfoliu. Proč tomu tak je a je skutečně „věčný“ držák hodnoty a jistota pro krizové časy? Již delší dobu převládá rozšířený názor, že zlato slouží jako věčný uchovatel hodnoty, ale také jako výborný prostředek k investování s vysokým výnosem. Ve světle aktuálního dění to ale […]

Ilustrační foto: Zlato, zlaté mince. Zdroj: pixabay.com

V rámci diverzifikace by zlato v menší míře nemělo chybět v každém větším portfoliu. Proč tomu tak je a je skutečně „věčný“ držák hodnoty a jistota pro krizové časy?

Již delší dobu převládá rozšířený názor, že zlato slouží jako věčný uchovatel hodnoty, ale také jako výborný prostředek k investování s vysokým výnosem.

Ve světle aktuálního dění to ale není úplně pravda, což by nyní potvrdil jamajský sprinter Usain Bolt. Ten nyní přišel o jednu ze svých zlatých medailí z roku 2008 v Pekingu kvůli tomu, že jeho kolega ze štafety dopoval. Bolt tak už není devítinásobný olympijský vítěz, ale „jen“ osminásobný.

Nicméně je přece jen rozdíl mezi zlatem sportovním a zlatem jako komoditou (byť medaile i nějaké to reálné zlato obsahují).

Samotné zlato si na finančních trzích v loňském roce vedlo dobře, když došlo k jeho zhodnocení o 8,6 procenta, což byl podle agentury Reuters první roční vzestup od roku 2012. Jak na tom bylo v minulosti?

Investice s vysokým výnosem

I zlato si v minulosti prožilo svou investiční bublinu, a to v letech 1979–1980. Tato bublina je krásným příkladem chování v rámci teorie davu. Vysoký růst náhle vystřídala panika a propad.

GRAF: Zlatá investiční bublina v 80. letech

Od roku 1979 vylétla cena zlata na více než trojnásobek, aby v následujících letech propadla o více než třetinu; cena je v USD za troyskou unci.

Zdroj: Tradingeconomics.com

V následujícím dlouhém období se zlatu příliš nedařilo. Růsty střídaly propady a až do roku 2001 můžeme hovořit o záporném výnosu. Dle části ekonomů odstartovala růst zlata internetová bublina z přelomu milénia, kdy rozvoj moderních technologií napomohl k tomu, že část laické veřejnosti přišla o své úspory. Řada investorů proto začala být opatrnější a radši své prostředky vložila do něčeho hmatatelnějšího než do akcií.

Další část ekonomů to přisuzuje všeobecnému ekonomickému rozvoji, zvýšení životní úrovně rozvinutého světa a s tím související vyšší poptávce po luxusním zboží.

Horská dráha jménem krize

Následující růst byl velmi dynamický a přerušila ho až globální finanční krize, kdy zlato přišlo o téměř 30 procent své hodnoty. Jeho cena se nicméně zhoupla jako na horské dráze. Na rozdíl od akcií se mu podařilo ztrátu vyrovnat rychleji.

V druhé polovině roku 2011 však začal propad, který trval až do konce roku 2015 a zlato během této doby ztratilo téměř 45 procent.

Jak už bylo řečeno, za minulý rok si tento kov připsal první kladný výnos od roku 2012. Názory, proč tomu tak je, se mohou lišit. Americký Fed na konci roku 2015 poprvé od finanční krize zvýšil úrokové sazby, což cenu zlata do určité míry ovlivnilo.

Tento růst od začátku roku pozitivně ovlivnil také růst komodit obecně. Postupně se ukázalo, že pokles hospodářského růstu Číny nebude tak razantní, jak si většina ekonomů myslela. S tím souvisí také poptávka po komoditách.

Cykly a Dow Jones

Cena zlata nereaguje na různé výkyvy okamžitě a z minulosti je patrné, že se pohybuje v poměrně dlouhých cyklech. Kdo se tedy strefí do začátku růstového cyklu, má zisk téměř jistý. Jenže je obtížné určit, kdy tento cyklus začíná.

Jednou z možností, již analytici sledují, je index Dow Gold, který jak už je z názvu patrné, porovnává hodnotu indexu Dow Jones Industrial Average s cenou zlata. Jejich podíl pak vlastně udává, kolik by stály akcie, kdyby investor chtěl platit ve zlatě (a naopak).

Koncem 90. let minulého století tak byly akcie v porovnání se zlatem extrémně drahé a zlato vůči akciím naopak extrémně levné. Vyplatilo se prodat akcie a koupit zlato. Tento stav se postupně zkorigoval a nyní se hodnota indexu pohybuje lehce nad průměrnou hodnotou.

Zlaté ignorantství

Odhadnout, jak se bude nadále vyvíjet cena zlata, je poměrně složité. Historie ukázala, že zlato často či méně často ignoruje například vývoj inflace, úrokové sazby či akciové trhy.

Po zvolení Donalda Trumpa však na akciových trzích zavládl možná až přehnaný optimismus a zlato opět zamířilo směrem dolů.

Pro možný růst zlata však obecně pro letošní rok hovoří nezkušenost a nevypočitatelnost Donalda Trumpa, celková globální nejistota ohledně dalšího politického vývoje a v neposlední řadě také další zvyšování úrokových sazeb ze strany Fedu.

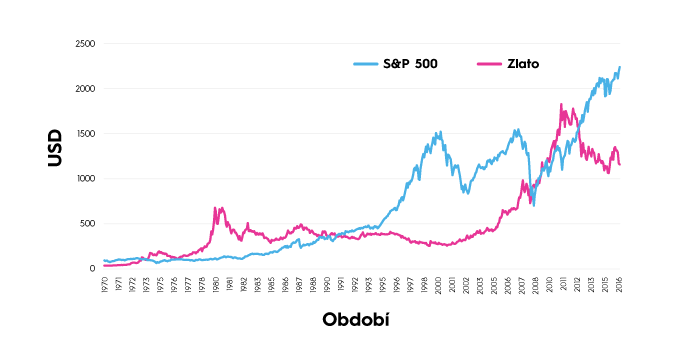

GRAF: Srovnání vývoje ceny zlata a indexu S&P 500

Zdroj: Comsense, Reuters Thomson

Cenové propady zlata trvají obecně delší dobu než v případě amerických akcií, avšak v rámci diverzifikace by zlato v menší míře nemělo chybět v každém větším portfoliu.