Mohlo by vás také zajímat

Trh s americkými vládními dluhopisy zažil dokonalou bouři. Proč zrovna nyní?

Jan Čermák 8. ledna 2025Silná data z ekonomiky USA vyvolala otázky ohledně možnosti snížení úrokových sazeb Fedu později během roku, než se dosud předpokládalo.…

Český průmysl bojuje s útlumem; Ukrajina utnula transit plynu z Ruska a Tesle klesl poprvé za 10 let odbyt aneb souhrn ekonomických událostí přelomu roku a 1. týdne 2025

Libor Akrman 5. ledna 2025Přehrada v Hermionech bude; ČNB na sazby před koncem roku nesáhla; česká ekonomika rostla více; čínský boom elektroaut se přesunuje…

Obchodní válka mezi USA a Čínou: Přinese pokles světového obchodu a vzestup nových center

Libor Akrman 4. prosince 2024Zvolení Donalda Trumpa prezidentem USA pravděpodobně znovuobnoví obchodní válku s Čínou. Nová americká administrativa nejspíše zvýší cla na čínský a další…

- ANALÝZA

Americké akcie jsou opět blízko svých historických maxim

Po výprodejích z konce loňska se na akciové trhy vrátil optimismus. Hlavní americké indexy vkročily do začátku roku pravou nohou, když zaznamenaly nejlepší start za uplynulých 30 let. Je tento dramatický nárůst vzhledem k současným fundamentům oprávněný, nebo se investoři opět nechávají unést svou chamtivostí?

Foto: AFP")

Wall Street: Centrum finančnictví a sídlo největší burzy světa. (Ilustrační foto) Foto: AFP

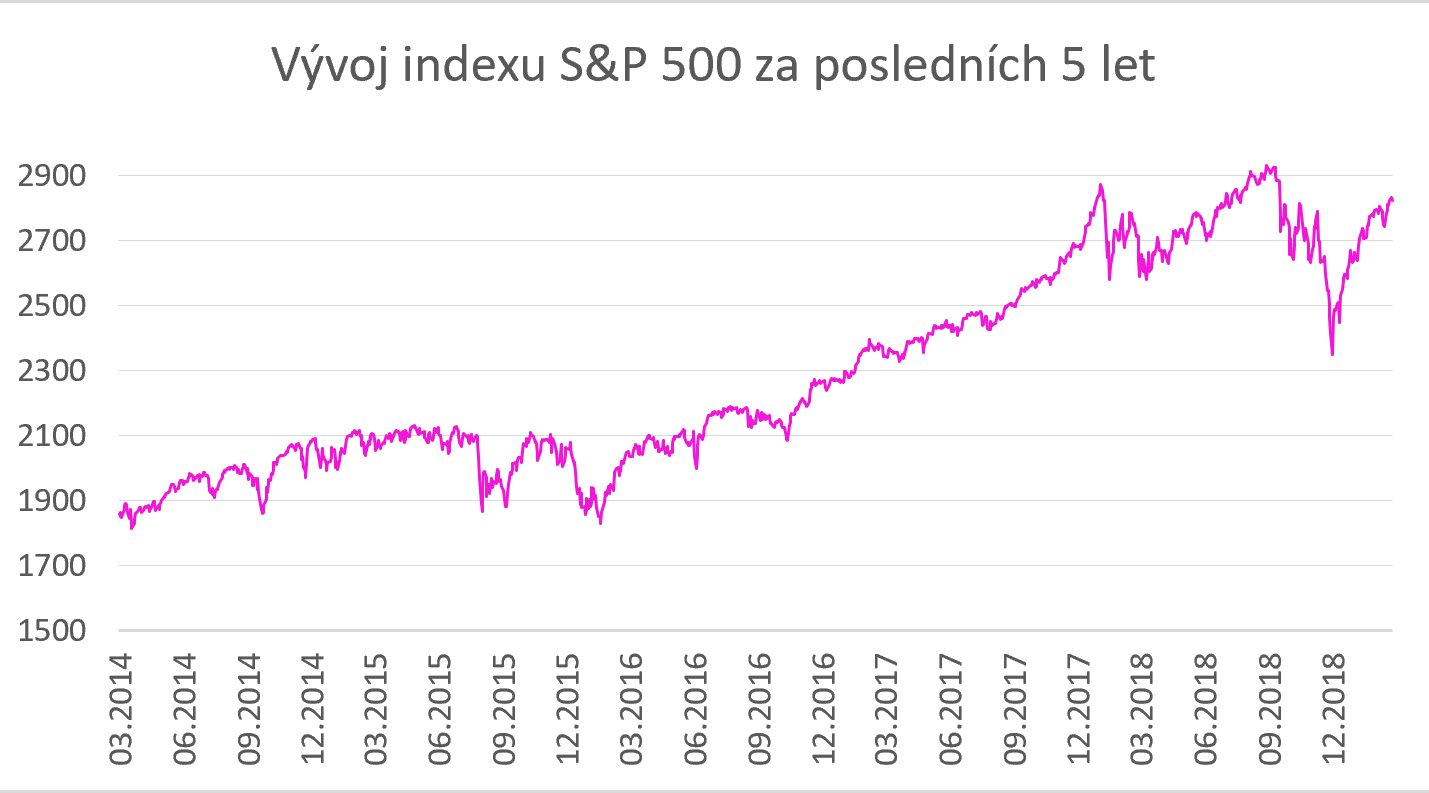

Poslední kvartál minulého roku přinesl na akciové trhy v USA tak dramatické poklesy, jakých jsme nebyli svědky od finanční krize v roce 2008. Index S&P 500 ze svých zářijových maxim ztratil přibližně pětinu své hodnoty a dostal se tak na pomezí medvědího trhu, za který je tradičně považován propad právě o alespoň 20 %.

Investoři zadávali prodejní příkazy v návaznosti na obavy ohledně globálního ekonomického zpomalení, výhledy na rychlé utahování měnové politiky či mnohá politická rizika.

Na trhy se vrátil optimismus

Od té doby uběhlo několik měsíců a opět je všechno jinak. Hlavní zámořské indexy téměř veškeré ztráty vrátily zpět a na trzích opět panuje dobrá nálada. K překonání zářijových maxim totiž zbývá posílit index S&P 500 jen o několik málo procent.

Jedním z hlavních důvodů současného optimismu jsou příznivé zprávy týkající se čínsko-amerického vyjednávání o vzájemném obchodu, v jehož rámci by s poměrně značnou pravděpodobností mělo dojít k dosažení dohody. To by znamenalo úplné zrušení či výrazné zmírnění současných cel, což by významným způsobem pomohlo zpomalující čínské ekonomice udržet si solidní růstovou trajektorii.

PŘEČTĚTE SI TAKÉ: Doplatí Češi na důsledky šoků, jež postihly německou ekonomiku?

Fed: katalyzátor akciového růstu

Snad ještě více rizikovým aktivům pomohl obrat měnové politiky americké centrální banky o 180 stupňů. Zatímco ještě na konci roku trh očekával pro letošek několikanásobné zvýšení úrokových sazeb, dnes je utahování měnové politiky úplně mimo hru.

Přitom riziko příliš zbrklé monetární restrikce bylo jedním z hlavních spouštěčů prosincových výprodejů. K tomu se přidaly i vysoké výnosy amerických státních dluhopisů. Vždyť desetiletý vládní dluhopis nesl do splatnosti v listopadu více než 3,2 %, dnes se přitom obchoduje s výnosem pouhých 2,5 %. To jen dokumentuje, jak dramaticky se změnil pohled trhu na budoucí vývoj sazeb.

Konec cyklu zvyšování sazeb?

Bankéři Fedu pro letošek v rámci své prognózy růst úroků prakticky vylučují a tržní očekávání je s nimi zajedno. Dokonce v současnosti trh počítá s tím, že by ke konci roku s bezmála 50% pravděpodobností mohlo dojít naopak ke snížení sazeb.

K tomu by Fed zřejmě přistoupil v momentě ochlazení ekonomiky Spojených států. Investoři tak už podle všeho podvědomě cítí, že současný hospodářský cyklus v USA se pomalu chýlí ke konci.

MOHLO BY VÁS ZAJÍMAT: ČNB ve zvyšování sazeb zabrzdila hlavně slábnoucí německá ekonomika

Na druhou stranu nižší očekávaná cena peněz tlačí nahoru ceny akcií, tržní úrokové sazby jsou totiž jedním ze základních parametrů v oceňovacích modelech firem. Při nižší ceně peněz tak lze ospravedlnit i vyšší valuaci trhu, zároveň uvolněná měnová politika může pomoci ekonomice v růstu, k vyšší zaměstnanosti a inflaci, což je prostředí, které tradičně vede k růstu korporátních zisků. Zároveň se snižuje atraktivita dluhopisů, které nesou jen nízké výnosy, což logicky umocňuje poptávku po rizikovějších aktivech.

Ocenění příznivé jen na první pohled

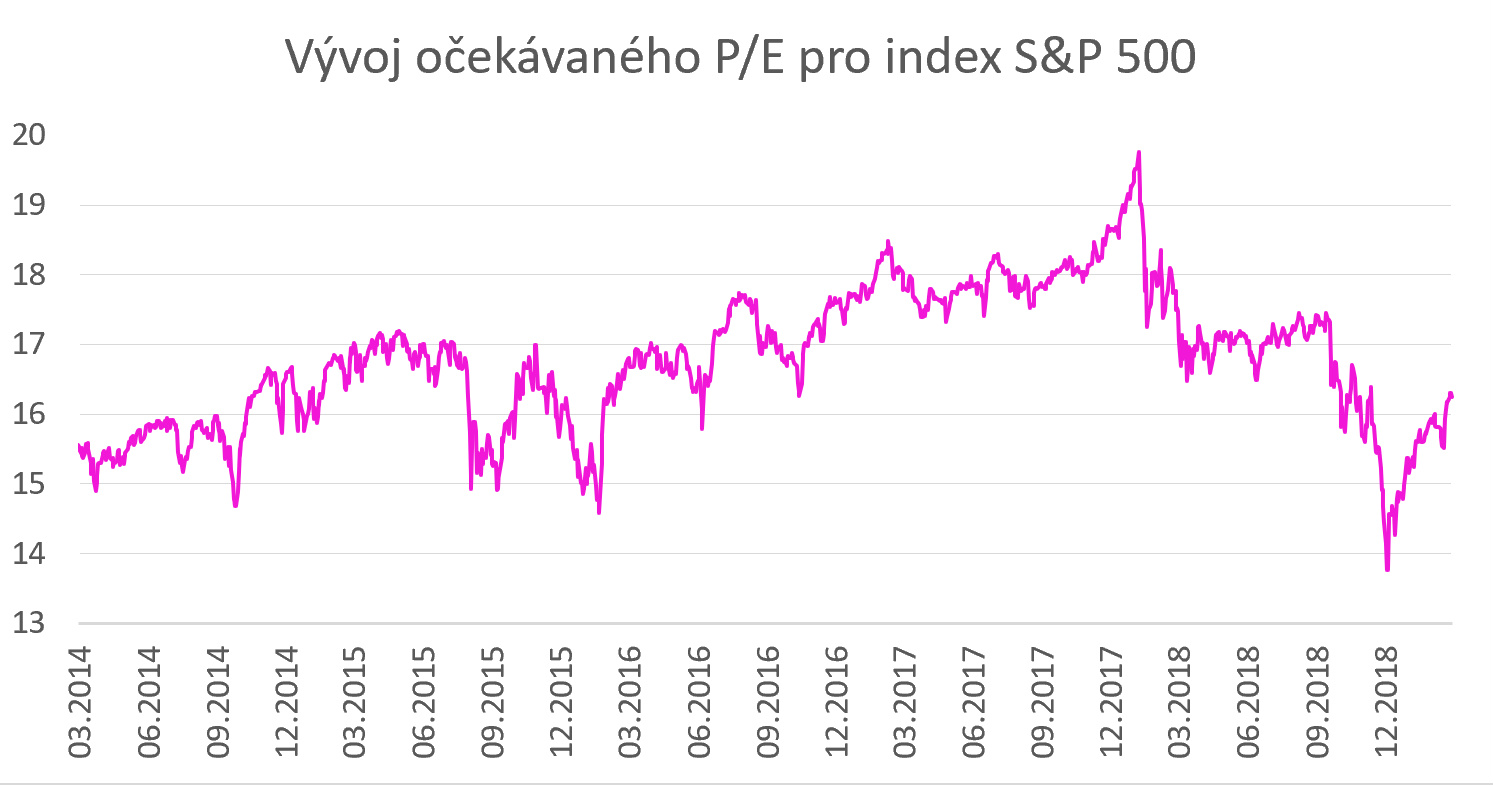

Při zaměření se na ocenění amerického trhu to na první pohled nevypadá, že by byly akcie nějak dramaticky předražené. Index S&P 500 se aktuálně obchoduje za 16,2násobek očekávaných čistých zisků v příštích 12 měsících. V posledních letech se přitom obchodoval zpravidla dráž.

Nutno si však uvědomit, že máme za sebou období velmi vysokého růstu zisků, které se logicky v minulosti propsalo do vyššího ocenění na bázi očekávaného P/E. Nyní naopak s blížícím se koncem ekonomického cyklu a se stagnující ziskovostí je nižší valuace naprosto logická.

Pro první čtvrtletí letošního roku se dokonce očekává meziroční pokles čistých zisků pro index S&P 500, a to konkrétně o bezmála 4 %, zatímco v dalších čtvrtletích bude růst zisků velmi anemický. Přitom v loňském roce v prvních třech kvartálech zisky meziročně rostly asi 25% tempem, primárně díky daňové reformě Donalda Trumpa.

NAPSALI JSME PRO VÁS: Robin Hood by se nadřel. Bohatých sice pár je, ale chudých by musel podělit miliardy

Blikající varovná kontrolka?

Nyní přichází čas odpovědět na otázku za všechny peníze, a to jakým způsobem je vhodné se v současné situaci zachovat. Vzhledem k blížícímu se konci hospodářského cyklu začínají nést akcie zejména ve Spojených státech čím dál tím větší riziko výraznějšího poklesu. Období poklidného obchodování z předchozích let se zdá být to tam a investoři si budou muset zvyknout na zvýšenou volatilitu na trzích.

Na jednorázové velké investice do amerických akcií dnes rozhodně není vhodná doba, jejich růstový potenciál je pouze omezený. Naopak existuje nemalé riziko propadu v případě příchodu zásadního spouštěče, který by výprodeje odstartoval.

Ať už se jedná o zadluženou zpomalující čínskou ekonomiku, protekcionismus v mezinárodním obchodě, brexit, či jinou dnes nepředvídatelnou událost, černou labuť, chcete-li.

Současné nárůsty jsou tak možná vhodnou příležitostí pro výběr zisků na amerických akciích, která se již nemusí v rámci tohoto hospodářského cyklu opakovat. Přece jenom nynější růstový trend na akciích trvá již prakticky deset let, a přestože se říká, že býčí trh neumírá na stáří, tomu současnému již viditelně raší šediny.