Mohlo by vás také zajímat

Zlato poprvé nad 3000 USD za unci; výsledky Škody Auto přepisují historii a podpis k JE Dukovany II se opozdí aneb souhrn ekonomických událostí 12. týdne 2025

Libor Akrman 17. března 2025ČEZ loni vydělal přes 30 miliard; Škoda Auto chystá nové 7místné SUV a hybridy; USA uvalily clo na hliník a…

Pomohou nám Němci? Jaký dopad na českou ekonomiku může přinést německý fiskální impulz?

Jan Bureš 10. března 2025Německá vláda v reakci na dlouhodobé růstové problémy ekonomiky a probíhající rozklad evropské bezpečnostní architektury ustupuje od vysoce konzervativního přístupu…

ČEZ akcionářem v Rolls-Royce SMR; mediální poplatky vzrostou a Mews hlásí další finanční injekci aneb souhrn ekonomických událostí 10. týdne

Libor Akrman 7. března 2025ECB snížila sazby; automobilky dostanou víc času na to plnit emisní cíle; Trumpova cla se rozjela; OECD: Ekonomika ČR zrychlí;…

- ANALÝZA

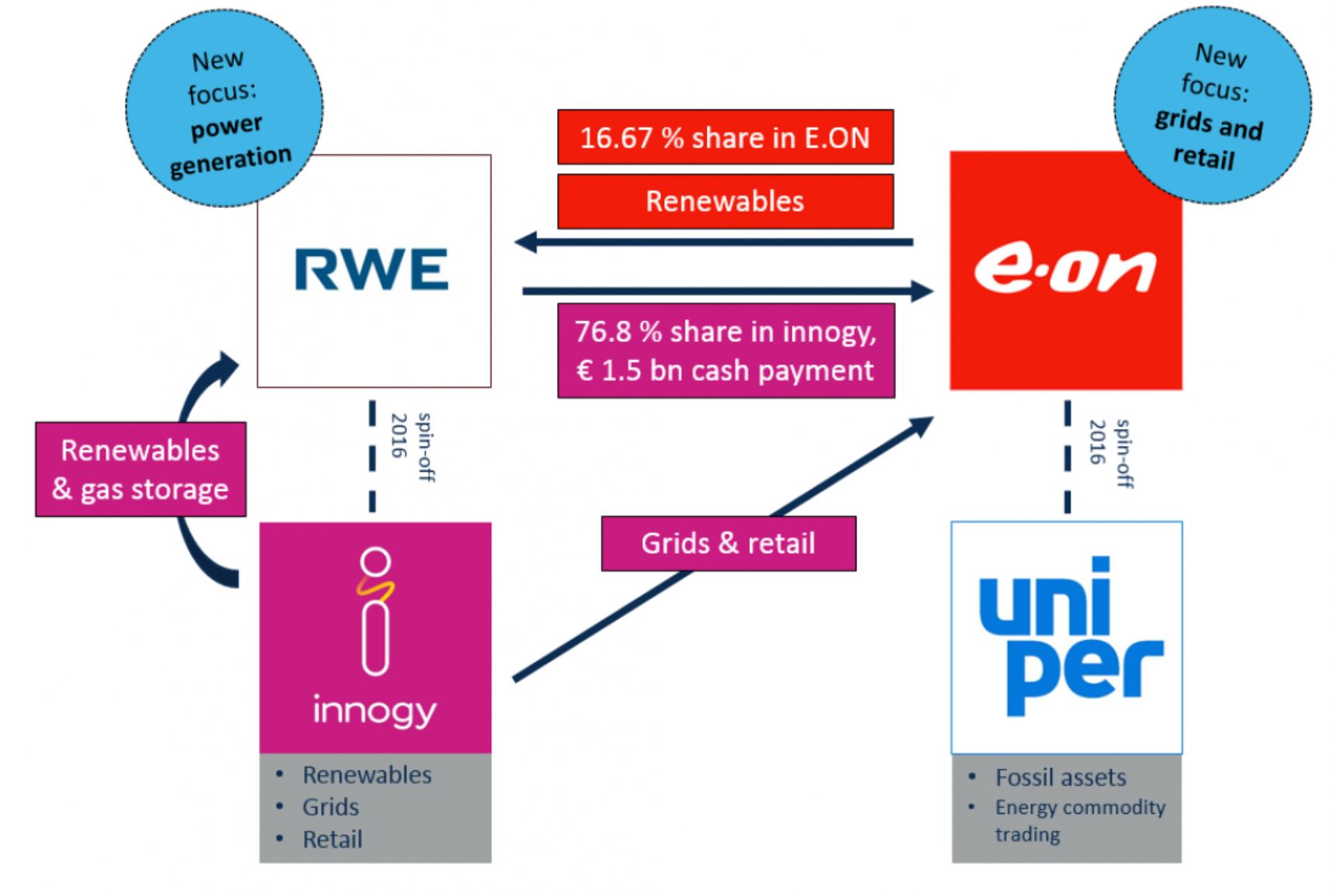

Krok od velké energetické rošády. Co přinese dohoda RWE s E.ONem?

V Evropě je na spadnutí velká energetická rošáda, kterou spolu sehrají německé společnosti RWE a E.ON. Jedná se o poměrně složitou transakci, jež sice byla oznámena už loni na jaře, ale proběhnout by měla až ve druhém pololetí letošního roku. Celou záležitost brzdí regulátoři, kteří zkoumají dopad na konkurenci v rámci evropského energetického trhu. Ten v případě realizace celého obchodu dozná skutečně velkých změn.

Šéf E.ON Johannes Teyssen se svým protějškem za RWE Rolfem Martinem Schmitzem při oznámení dohody loni v březnu. Foto: DPA

Plánovaná transakce není vůbec jednoduchý obchod. Zahrnuje rozdělení innogy a jejích aktiv mezi mateřskou RWE a E.ON. V případě jejího uskutečnění by E.ON výrazně posílil v oblasti energetických sítí a dodávek koncovým uživatelům, zatímco RWE by upevnilo svoji pozici ve výrobě elektrické energie. Stalo by se třetím největším poskytovatelem energie z obnovitelných zdrojů v Evropě.

Porcování innogy

RWE má v rámci dohody předat E.ONu svůj většinový podíl (76,8 %) v innogy. Výměnou dostane menšinový podíl (16,67 %) v samotném E.ONu. Zároveň získá prakticky všechna aktiva E.ONu v oblasti obnovitelných zdrojů, ropné sklady innogy, podíl E.ONu v rakouské utilitě Kelag a menšinové podíly E.ONu ve dvou elektrárnách, které už RWE provozuje. Na oplátku by mělo RWE zaplatit protistraně navíc v hotovosti 1,5 miliardy eur.

Dojde tak k rozštěpení společnosti innogy, která byla založena teprve před dvěma lety za účelem držby aktiv v oblasti obnovitelných zdrojů, rozvodných sítí a koncových dodávek RWE.

Schéma velké energetické rošády. RWE a E.ON si rozdělí innogy.

Trh se konsoliduje, úřad rozhoduje

Díky celé transakci by se RWE mělo stát třetím největším hráčem v oblasti výroby elektřiny z obnovitelných zdrojů v Evropě, před ním budou stát pouze španělská Iberdrola a italský Enel.

Obchod budou muset pochopitelně schválit regulátoři v řadě zemí. Nicméně se očekává, že by transakce měla dostat zelenou a proběhnout by měla do konce letošního roku. Je však možné, že RWE či E.ON budou muset kvůli přílišné dominanci na určitých trzích prodat některá svá aktiva.

MOHLO BY VÁS ZAJÍMAT:

Drahý konec uhlí v Německu. Firmy chtějí přes miliardu eur za každý odpojený gigawatt

Vládní příspěvek k suchému Česku? Dostavba jaderných Dukovan

Budoucnost společnosti ČEZ stojí i padá s výší cen elektřiny

Obě firmy mají totiž silné tržní postavení zejména na německém, českém, slovenském a maďarském trhu. Navrhovaná výměna aktiv by tak mohla snížit konkurenci v těchto regionech. To by mohlo teoreticky vést ke zneužívání dominantního postavení a zvyšování cen pro konečné spotřebitele. Právě proto budou možná v blízké době k mání zajímavá energetická aktiva pro ostatní evropské energetické hráče.

Příležitost pro ČEZ, KKCG i další investory?

Toho by mohl využít i ČEZ, který se podle všeho uchází o tuzemská aktiva innogy, jež dodává plyn přibližně 1,2 milionu domácností a elektřinu od něj odebírá více než 420 tisíc zákazníků.

I v tomto případě by však mohlo dojít k problémům s antimonopolním úřadem, který by takovou transakci nemusel schválit, neboť už nyní má ČEZ na domácím energetickém trhu velmi silnou pozici.

RWE má v rámci dohody předat společnosti E.ON svůj většinový podíl (76,8 %) v innogy. Výměnou dostane menšinový podíl (16,67 %) v samotném E.ONu. Foto: innogy

Zájem o tuzemská aktiva innogy už dříve projevila také firma MND patřící do skupiny KKCG Karla Komárka. Největší domácí těžař ropy a plynu by tak posílil své aktivity v oblasti koncových dodávek. Lze však očekávat, že pokud by byl tuzemský byznys innogy na prodej, zájem bude i ze strany dalších investorů.

Zadlužený E.ON a ztrátové RWE

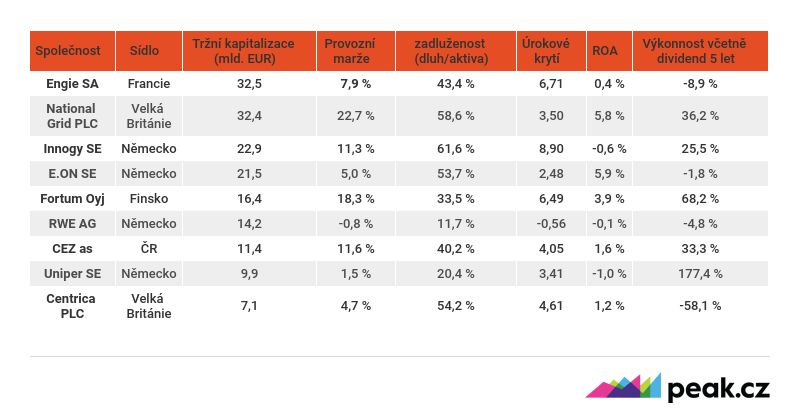

Německým energetickým firmám se v posledních letech příliš nedařilo, což je patrné i z výkonnosti jejich akcií. Akcie RWE i E.ONu jsou i na pětiletém horizontu ve ztrátě, a to včetně zohlednění vyplacených dividend. Je tak naprosto logické, že managementy těchto firem se snaží provádět kroky, které by měly vést k růstu ziskovosti.

Ve srovnání s německými utilitami investoři do tuzemské energetiky ČEZ v rámci stejného časového úseku rozhodně smutnit nemusí, včetně vyplácených dividend se jejich investice totiž zhodnotila přibližně o třetinu.

TABULKA: Finanční ukazatele evropských energetických firem

Zatímco v případě E.ONu je patrná nadprůměrná zadluženost na úrovni okolo 54 %, samotné RWE operuje takřka bez dluhů a je vůbec nejméně zadluženou velkou evropskou utilitou. To je však zkreslený pohled kvůli tomu, že RWE vlastní nyní téměř 77% podíl v innogy, které je naopak vysoce zadlužené.

V čem RWE v poslední době pokulhává, je ziskovost. Na provozní úrovni je dokonce ve ztrátě kvůli poklesu profitability provozování uhelných a plynových elektráren. Ziskovost RWE by se ale měla v příštích letech zlepšovat s tím, jak se budou do jeho výnosů propisovat rostoucí ceny elektřiny.

Win-win situace

Reakce investorů do akcií obou energetických gigantů na oznámení plánované transakce přibližně před rokem byla velmi pozitivní. A není se čemu divit. Mělo by se totiž jednat o obchod výhodný pro obě strany, neboť společnosti RWE i E.ON by díky němu měly na trhu působit bez toho, aby si vzájemně šlapaly na paty.

RWE bude schopno se soustředit na odklon od uhelných elektráren, které budou v Německu postupně odstavovány (do roku 2038 by měly být uzavřeny dokonce úplně všechny uhelné zdroje v zemi). Naopak E.ON se bude orientovat na distribuci a dodávky koncovým zákazníkům.

Nezbývá než doufat, že očekávaný růst ziskovosti obou firem bude tvořen zejména synergickým efektem či nákladovými škrty, a nikoliv růstem cen pro koncového spotřebitele v důsledku poklesu konkurence na evropském energetickém trhu.

aha, konečného zákazníka budou škubat lépe rukou společnou a nerozdílnou ? Ou ou

https://www.youtube.com/watch?v=xBPGX3-274M&t=37s