Mohlo by vás také zajímat

Koruna si ke konci roku připisuje zisky. Vydrží dobrá nálada v roce 2025?

Jan Čermák 17. prosince 2024Česká měna v závěru roku atakuje hranici 25 korun za euro. Bezprostředně po amerických prezidentských volbách na tom přitom byla…

Může Česko dohnat vbrzku německé platy? Říše snů, sci-fi či zázrak, shodují se ekonomové

Libor Akrman 25. listopadu 2024Premiér Petr Fiala nastínil možnost, že by Česko mohlo v dohledné době (příští volební období) dohnat úroveň německých mezd. Zeptali…

Jak ovlivní Trumponomika 2.0 vývoj kurzu koruny?

Dominik Rusinko 20. listopadu 2024Donald Trump se vrací do Bílého domu a s ním i obavy o evropskou ekonomiku. Jaké dopady by mohla mít…

- KOMENTÁŘ

ČNB na rozcestí aneb proč nejsou „nové“ intervence proti koruně žádoucí?

Podle posledních zpráv ČNB analyzuje svoje možnosti, jak se „poprat“ s případnými deflačními tlaky. Jednou z nich je zavedení kurzového závazku, tedy umělé udržování kurzu koruny vůči euru, což jsme zažili od listopadu 2013 do dubna 2017. I když jde (zatím) jen o úvahy, analytik Jan Bureš vysvětluje, proč to není dobrý nápad.

Dort zpodobňující budovu ČNB a českou korunu dostal při svém konci v pozici guvernéra ČNB Miroslav Singer. Zdroj: M.CHuravy/Wikimedia Commons

Uvolňování karanténních opatření nebude ve finále nic jednoduchého. Že nejde jen o domácí záležitost, je jasné i z aktuálního dění.

Ostatně před fatálními důsledky rychlého rozvolňování karanténních opatření (které je podpořeno více tlakem byznysu než seriózními daty) varoval Donalda Trumpa jeden z hlavních epidemiologů z amerického vládního týmu. Strach z druhé vlny epidemie navíc přiživují negativní zprávy o nových případech z Koreje a Číny.

To je důležitá zpráva i pro Česko, kde tento týden odstartovala zatím nejvýraznější vlna uvolňování karantény a Česká národní banka (ČNB) současně představila alternativní scénář počítající s opětovným startem epidemie, který nevypadá vůbec pěkně.

Nekonvenční zbraně na obzoru?

V takovém případě by bezesporu muselo dojít na nekonvenční nástroje měnové politiky, o kterých na pondělním setkání s analytiky mluvil vlivný člen bankovní rady Tomáš Holub.

Podle něj nyní ČNB analyzuje další možnosti, jak bojovat s případným propadem ekonomiky a souvisejícími deflačními tlaky.

Mezi uvažovanými variantami jsou i nové intervence proti koruně. Ty však v tuto chvíli podle našeho názoru nejsou vhodným nástrojem hned z několika důvodů.

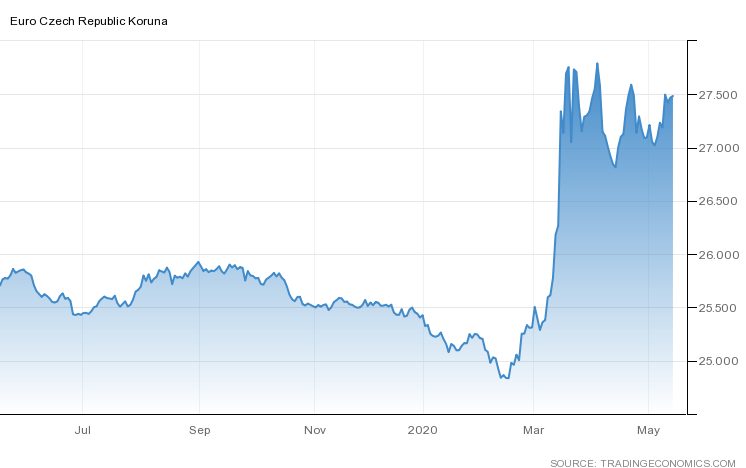

GRAF: Vývoj kurzu koruny vůči euru

Za posledních 12 měsíců

Zdroj: tradingeconomics.com

Slabší koruna nepomůže

Zaprvé, exportéři jsou daleko více zajištění proti pohybu kurzu než v roce 2013 (před startem intervencí). Kromě vyššího zajištění exportů na finančním trhu je vyšší i nepřímé zajištění skrze úvěry v eurech.

Exportérům by proto slabší koruna nejenže zdaleka tolik nepomohla, naopak by přidělala nové starosti se ztrátovým zajištěním ve chvíli, kdy tržby ze zahraničí výrazně slábnou.

Ostatně i anketa mezi zhruba 400 podniky na naší Ranní kávě (odpovídalo reálně sto firem) ukázala, že většina by naopak ocenila stabilizaci koruny a zabránění jejím dalším přirozeným ztrátám (skrze prodej devizových rezerv).

GRAF: Vývoj „euroizace“ české ekonomiky

Graf ukazuje vývoj podílu úvěrů v cizích měnách na celkových exportech za posledních 15 let, v procentech.

Zdroj: ČNB, ČSOB

Klid pro zahraniční kapitál

Zadruhé, oproti roku 2013 máme v Česku velký objem krátkodobého zahraničního kapitálu (ve formě vkladů a dluhopisů).

Centrální banka by oslabením koruny (nebo samotným signálem, že se k výraznému oslabení chystá) mohla lehce uvést zahraniční kapitál do pohybu a nastartovat jeho odliv.

Vzhledem k tomu, že zahraniční vlastníci se podílí stále zhruba ze 40 procent na držbě českých státních dluhopisů, podepsal by se takový odliv na růstu rizikových prémií na českém vládním dluhu.

Vyšší rizikové prémie na vládním dluhu by zdražily peníze pro podniky i domácnosti, což je opak toho, co si pravděpodobně centrální banka přeje.

Rovnováha pro hru vlády

Zatřetí je nutné si uvědomit, že míč dnes daleko více než v roce 2013 leží na straně rozpočtové politiky. Výpadky příjmů a záchranné programy (programy COVID, Antivirus a další) povedou pravděpodobně k výrazným schodkům rozpočtu.

Důležitou rolí centrální banky může být zabránit časem tomu, aby vyšší emisní aktivita státu nevedla k (již zmíněné) horší dostupnosti peněz pro soukromý sektor.

I když se dnes státu zatím daří velice dobře emitovat nové dluhopisy, je to i díky tomu, že zahraniční vlastníci do této chvíle vnímali centrální banku spíše jako pojistku proti ztrátám koruny (při příliš velkých ztrátách korunu stabilizuje) než jako „startér“ nových ztrát české měny.