Mohlo by vás také zajímat

Investiční výhled na příští rok: Investoři by měli být velice selektivní

Michal Stupavský 10. prosince 2024V průběhu roku 2025 očekávají analytici Conseq Management, že alespoň některé americké a technologické společnosti s velkou tržní kapitalizací možná…

Intel chce v Ohiu postavit největší továrnu výroby čipů na světě. Je to v zájmu americké bezpečnosti, tvrdí jeho šéf

František Novák 21. května 2024Globální výrobce čipů se pokouší o americký comeback s masivními výdaji do nové továrny a velkou pomocí od Bidenovy administrativy.…

Telepatie v praxi? Pacient s čipem od Neuralinku již dokáže hrát šachy

Libor Akrman 26. března 2024Americká společnost Neuralink, kterou založil Elon Musk, zveřejnila video pacienta s implantovaným čipem v mozku, jak dokáže hrát šachy. Devětadvacetiletý…

- KOMENTÁŘ

Covidu navzdory – celková globální akciová kapitalizace je na rekordu

Akcie amerických technologických firem stanovily v době koronavirové pandemie řadu rekordů. Na historickou hodnotu dotáhly například index S&P 500 a zároveň v něm posilují vliv. I díky tomuto růstu se dostala globální akciová tržní kapitalizace na svůj rekord.

Foto: AFP")

Wall Street: Centrum finančnictví a sídlo největší burzy světa. (Ilustrační foto) Foto: AFP

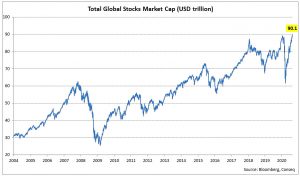

Celková globální akciová tržní kapitalizace neboli celková tržní hodnota všech burzovně

obchodovaných korporací na celém světě dosáhla nového historického rekordu 90,1 bilionu dolarů.

Tomu také odpovídá hodnota naší globální kompozitní proprietární akciové valuace, která

momentálně dosahuje +33 % a je tak na nejvyšší úrovni od poloviny roku 2002.

GRAF: Vývoj globální akciové tržní kapitalizace

Od roku 2004 do současnosti, v bil. USD.

Zdroj: Bloomberg, Conseq

Očekává se spíš nízká výkonnost

| Americké technologie nad celou Evropou |

| Hodnota akcií amerických technologických firem v závěru minulého týdne překonala devět bilionů dolarů. Poprvé jsou tak hodnotnější než celý evropský akciový trh včetně Velké Británie a Švýcarska, který ma dle Bank of America hodnotu „jen“ 8,9 bilionů dolarů. |

Globální akciové trhy jsou tak nyní oceněny poměrně hodně vysoko. A jsou to právě akciové valuace neboli akciové ocenění, které jsou pro střednědobou očekávanou akciovou výkonnost zásadní.

Průměrný očekávaný roční výnos ve střednědobém horizontu příštích pěti let včetně dividend proto nyní očekáváme pouze kolem úrovně 3-4 procenta.

Samozřejmě na první pohled se tato očekávaná výkonnost globálních akciových trhů zdá jako velmi nízká. To je ale bohužel aktuální realita globálních akciových trhů.

Tržní hodnota globálních akciových trhů je rekordně vysoká a korporátní fundamenty jako tržby, zisky či cash flow jsou poměrně výrazně stlačené globální pandemií Covid-19 oproti původnímu dlouhodobému trendu.

MOHLO BY VÁS ZAJÍMAT:

Globální pandemie „poslala“ ekonomiky Itálie, Řecka a Portugalska do minulého století

Rekordně vysoké ceny zlata: proč vzácný kov září jako nikdy v minulosti?

Jsme příliš závislí na Asii? Evropa bláhově sní o stěhování výroby zpět

Akciové valuace mají ve střednědobém horizontu přibližně pěti let silnou tendenci navracet se k dlouhodobým průměrným hodnotám (mean-reversion).

Vzhledem k tomu, že ty se momentálně pohybují velice výrazně nad dlouhodobými historickými průměry – viz naše globální kompozitní proprietární akciová valuace na úrovni +33 procent – bude ve střednědobém horizontu příštích pěti let příspěvek změny akciových valuací do celkové akciové výkonnost velice pravděpodobně silně negativní.