Mohlo by vás také zajímat

Bublina kolem AI? Může to zajít ještě mnohem dál

Dmytro Spilka 27. listopadu 2024Americké akciové trhy žene vzhůru z velké části nadšení z potenciálu umělé inteligence. Po uvedení ChatGPT od OpenAI, kterou pomohl…

Zisk ČEZu slábne, ale navýšil celoroční výhled; inflace v Česku zrychlila a Amazon spustil outlet aneb souhrn ekonomických událostí 46. týdne 2024

Libor Akrman 15. listopadu 2024Spousta zpráv z ČEZu; státní dluhopisy šly na dračku; celosvětový odbyt elektromobilů stoupá; tučná pokuta od EU pro Metu; Čupr…

Trump do Bílého domu; Rohlík v Německu pomůže Amazonu a ČNB i Fed posílají sazby níže aneb souhrn ekonomických událostí 45. týdne 2024

Libor Akrman 9. listopadu 2024Škody po povodních dosáhnou až 50 mld. Kč; Toyota otevřela v Kolíně obří hub; softwarové společnosti Y Soft pomůže EIB;…

- ANALÝZA

Burzovní debut Snowflake investory potěšil. Vydrží jim ale jejich radost?

Burzovní debut společnosti Snowflake se stal největší letošní primární nabídkou v USA a vůbec největší nabídkou softwarové firmy v historii. Společnost z IPO získala 3,36 miliardy dolarů, když cenu jedné akcie stanovila na 120 dolarů. Po zahájení obchodování se cena akcií více než zdvojnásobila.

Společnost Snowflake při vstupu na burzu získala 3,36 miliardy dolarů. Zdroj: Twitter

První samostatná firma specializovaná na infrastrukturu podnikových cloudů rozhodně přilákala pozornost investorů. Mimochodem, právě tato rychle rostoucí část globálního IT odvětví vystřelila mezi nejhodnotnější firmy světa i Amazon.

Snowflake tak splnila všechny parametry dnešního nažhaveného trhu s IPO – je to americká technologická firma, nabízí cloudovou infrastrukturu, je úzce zaměřená, má vysoký růst výnosů a negativní provozní cash flow.

Dokonce i společnost Berkshire Hathaway, která totálně promeškala největší změnu globální ekonomiky, se vrhla na akcie Snowflake.

Historický zápis

Primární nabídka akcií společnosti Snowflake se tak letos stala největší nabídkou ve Spojených státech a vůbec největší nabídkou softwarové firmy v dějinách.

Společnost z primární nabídky získala 3,36 miliardy USD (přes 75 miliard Kč), když cenu jedné akcie stanovila na 120 dolarů. Tržní hodnota firmy poskytující cloudová úložiště dat při ceně akcií stanovené IPO činí 33 miliard dolarů, uvedl zpravodajský server CNN.

Akcie navíc zažily raketový růst, po zahájení obchodování se jejich cena více než zdvojnásobila na 245 dolarů. Zájem byl natolik silný, že obchodování s akciemi Snowflake bylo na krátkou dobu dokonce pozastaveno.

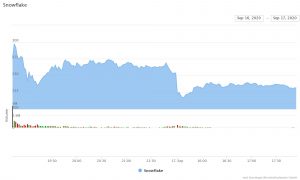

GRAF: Vývoj akcií Snowflake

Od jejího vstupu na burzu (16. 9.), v dolarech

Zdroj: VWD Group

Porazí velké hráče?

Hlavním produktem Snowflake je tzv. Cloud Data Platform, která umožňuje podnikům sjednotit data z různých cloudových platforem, ať je to Google Cloud, AWS, nebo Azure od Microsoftu.

Díky této integraci mohou firmy snadno přesouvat data mezi různými poskytovateli cloudů, přepínat mezi nimi a provádět různé datové procesy (viz obrázek).

Takže zatímco mnoho dalších poskytovatelů cloudu je omezeno pouze na vlastní prostředí, Snowflake je flexibilní a dokáže zkonsolidovat všechna cloudová řešení. To znamená, že jeden tým může používat Google Cloud a druhý AWS, ale celá organizace potom s pomocí

Snowflake dokáže vše integrovat do jednoho workflow.

Snowflake navíc operuje v rostoucím světě dat, kde čím dál více podniků přechází na digitální platformy. Vznik „tun dat“, která je třeba ukládat a následně analyzovat, proto dává firmě perspektivu do budoucna. Snowflake se tak veze na vlně datového trendu, který nabízí šanci ho maximálně využít.

NAPSALI JSME PRO VÁS:

Theranos: Místo diagnózy z kapky krve investorská jatka

Zombifikování české ekonomiky a trhu práce: je Antivirus lepší, než bude kurzarbeit?

Studie: Čechům by změny klimatu měly přinést pozitivní ekonomický dopad

„Sněhová“ platforma se používá v mnoha odvětvích, od finančních služeb přes výrobu a zdravotnictví až po technologie. Zatím poslední údaje z 31. července 2020 hovoří o

nárůstu počtu zákazníků (firemních) z loňských 1 547 na 3 117. Mezi nimi je 146 firem, které patří na seznam největších společností v USA Fortune 500.

Růstem ke ztrátě

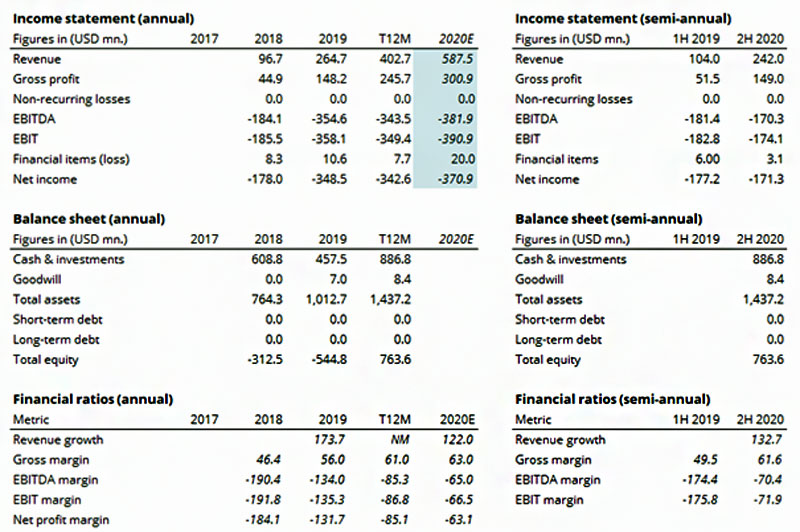

Snowflake se daří vedle získávání nových klientů i po finanční stránce. Výnosy ve fiskálním roce 2019 stouply meziročně o 174 procent. Ve fiskálním roce 2020, který končí 31. ledna 2021, by ale meziroční tempo jejich růstu mělo zpomalit na odhadovaných 122 procent.

Výnosy za posledních 12 měsíců činily 402,7 milionu dolarů, což odpovídá hrubému zisku 245,7 milionu dolarů. Snowflake agresivně zvyšuje náklady na odbyt a marketing, aby si zajistila další růst.

Má tak značné provozní výdaje a v konečném důsledku ztrátu před započtením úroků, daní a odpisů 343,5 milionu dolarů. Očekává se, že se ve fiskálním roce 2020 její EBITDA propadne až na minus 382 milionů dolarů.

Pokud se zaměříme na hotovostní toky, byl provozní cash flow o něco blíž bodu zvratu a hotovost z provozní činnosti za šest měsíců končících 31. červencem 2020 činila 45 milionů dolarů.

Za tento nesoulad mezi cash flow a údaji z výsledovky však mohou z velké části výdaje na firemní program odměn ve formě vlastních akcií.

Pozitivní ovšem je, že závazky společnosti mají nulové úročení, takže ji nemohou poškodit vyšší úrokové sazby, i když by se to na jejím ohodnocení mohlo negativně podepsat skrze vyšší diskontní sazbu budoucího cash flow.

TABULKA: Přehled hospodaření Snowflake

Od roku 2017 do roku 2020 (odhad), finanční údaje jsou v mil. USD.

Zdroj: IPO Snowflake

Růst přináší senzační ohodnocení

Registrační formulář SEC S-1 byl zveřejněn 8. září 2020 s cenovým rozpětím 75–85 dolarů za akcii, ale později firma kvůli vysoké poptávce po svých akciích toto rozpětí zvedla na 100–110 dolarů, aby nakonec při IPO stanovila cenu na 120 dolarů.

Tuto nabídku tvořilo 32 761 904 nových akcií, přičemž 28 milionů je určeno pro veřejnost a zbytek získaly v rámci neveřejné nabídky za cenu IPO společnosti Berkshire Hathaway a Salesforce Ventures.

Kromě toho dostaly investiční banky nabídku greenshoe opce na 4,2 milionu akcií. Pokud nepočítáme tuto greenshoe opci bude po IPO v oběhu celkem 277 290 066 akcií, což by při střední ceně odpovídalo tržnímu ohodnocení 29,1 miliardy dolarů.

Po zohlednění nejnovějších údajů o hotovosti a investicích zvýší výtěžek 3,44 miliardy dolarů hotovost a investice na 4,33 miliardy dolarů. Při závazcích s nulovým úročením bude EV Snowflake (její tržní kapitalizace plus čistý dluh) činit 24,8 miliardy dolarů.

Vysoký valuační ukazatel

To podle našeho odhadu výnosů pro fiskální rok 2020 (končící 31. lednem 2021) ve výši 588 milionů dolarů odpovídá forwardovému poměru EV (enterprise value – jde o valuační ukazatel, pozn. red.) k tržbám (neboli EV/S) 42,2. To je na úrovni vysoce hodnocených firem, jako je Zoom, která se obchoduje na úrovni 38,6 pro forwardové EV/S.

Vysoký poměr EV/S je charakteristický pro „bubliny“, které brzy splasknou. Ale už od počátku roku 2013 mají akcie s vysokým poměrem EV/S výrazně lepší výsledky než ty s nízkým.

Jinými slovy, růstové akcie si vedou mnohem lépe než ty hodnotové.

MOHLO BY VÁS ZAJÍMAT:

Je to už bublina? Podle ukazatelů jsou americké akcie nadhodnocené o 50 procent

Čínský platební gigant Ant Group míří na burzu. Klíčovým produktem je platforma Alipay

Burza jako novodobé kasino? Drobní investoři se vrhli na akciové spekulace

Budoucí akviziční cíl?

Snowflake hraje do karet také rozjetý trh IPO, silná poptávka po amerických technologických akciích a růžové vyhlídky celého odvětví kolem cloudové infrastruktury, od nichž se odvíjejí i vyhlídky na další očekávaný růst výnosů.

Firma představuje vzácnou příležitost pro investory a může se stát i zajímavou akvizicí pro některou z firem, které v oblasti cloudu zaostávají, jako je například Oracle.

Zájem by mohl mít také Intel, který by takové softwarové řešení začlenil v rámci vertikální integrace do svého podnikání v oblasti datových center. Navzdory vyhlídkám na další růst se zdá být její ohodnocení až příliš agresivní.

Na druhou stranu ale bude při tomto tempu růstu stačit jen pár čtvrtletí, aby se dostalo do příjemnější oblasti. Celkově hodnotíme IPO firmy Snowflake pozitivně, ale investorům, kteří budou její akcie kupovat, doporučujeme, aby počítali s vysokou volatilitou a raději nezapomínali na přísné rizikové limity (stop loss).

Rizika existují

Snowflake je poměrně mladá firma a podniká v odvětví s tvrdou konkurencí, která jí může v delším časovém horizontu ublížit.

Zvlášť pokud půjde s konkurenty do cenové války a začne se s nimi předhánět v tom, kdo nabídne cloudové služby za nižší ceny. Z hlediska cash flow je navíc zatím nerentabilní, takže jí vzhledem k současnému ohodnocení hrozí značné riziko prudkého výprodeje, pokud nedosáhne očekávaných výnosů a zisků.

Snowflake je v nesnadné situaci, kdy je pro velké hráče (Google Cloud, AWS a Azure) zároveň zákazníkem i konkurentem, což může vést v budoucnu k provozním problémům.

Jakékoli narušení bezpečnosti na platformě Snowflake může mít vážné negativní dopady na její podnikání i na důvěru současných i budoucích zákazníků. Na ohodnocení by se mohly v budoucnu ošklivě podepsat i vyšší úrokové sazby, protože budou mít budoucí hotovostní toky nižší současnou hodnotu.