Mohlo by vás také zajímat

Damoklův meč nad Slovenskem? Zavedení cel na evropská auta

Jan Bureš 5. března 2025Poté, co americký prezident Donald Trump uvalil cla ve výši 25 procent vůči Kanadě a Mexiku a rovněž dovozními cly…

Hypotéky už nejspíš moc nezlevní

Michal Skořepa 18. února 2025Ačkoliv Česká národní banka v únoru obnovila pokles úrokových sazeb jejím snížením na 3,75 procenta, tržní sazby s delší splatností…

Jen chodit do práce samo o sobě člověka finančně neosvobodí

Vladimír Brůna 13. února 2025Éra superlevných hypoték se nevrátí, byla to svým způsobem jedinečná éra. Dnes levné hypotéky nejsou, ale přesto dávají smysl. "Pokud…

- Analýza

Po Česku přichází revoluce v byznysu finančních poradců i na Slovensko

Slovenská vláda se po vzoru České republiky snaží protlačit zákon o regulaci finančních zprostředkovatelů, zejména pak jejich provizí. Co pro ně novela zákona připravila a čím se liší od reformy provedené v Česku?

Jestliže se v Česku odehrály poměrně velké změny v oblasti regulace finančních zprostředkovatelů, pak Slovensko čeká revoluce.

Už návrh zákona, který v České republice začal platit od loňského prosince a výrazným způsobem zasáhl pojišťovací trh, se zdál být dost přísný. Minulý týden přišlo slovenské ministerstvo financí s návrhem novely zákona o finančním zprostředkování a v rámci navrhovaných změn zachází ještě dál než jeho český protějšek.

TÉMATU SE VĚNOVAL I KOMENTÁŘ ONDŘEJE ZÁRUBY Z COMSENSE

Začala genocida finančních poradců?

Týkat se to bude více než desítky tisíc Slováků, kteří se živí jako finanční poradci.

| Jaké změny byly zavedeny v Česku |

| S účinností od 1. prosince 2016 začala v Česku platit novela zákona o pojišťovnictví, která výrazným způsobem omezila vyplácení provizí v rámci životního pojištění. Změny se dotkly jak tzv. rezervotvorných produktů, tak čistě rizikových životních pojistek. Čeho se naopak regulace nedotkla vůbec, jsou neživotní pojištění a úrazová připojištění. Pro finanční poradce bylo hlavní změnou zejména rozložení vyplácených provizí do pěti let s možností vyplacení zálohy, která je ovšem rovnoměrně vratná. Pro zprostředkovatele to v podstatě znamená zavedení pětiletého storna z původně dvouletého. Výrazným způsobem se tak zvýšilo jejich riziko vůči vratkám provizí při předčasném ukončení smlouvy životního pojištění. Při výpovědi smlouvy životního pojištění v prvních pěti letech tak má zprostředkovatel nárok jen na jednu šedesátinu sjednané provize za každý měsíc, po který smlouva o pojištění existovala. Pro klienty byla významná změna, jež zavedla rozložení počátečních nákladů u životních pojistek rovněž na pět let. Klientům by to tak konečně mělo zajistit nenulové odkupné v prvních letech. Dosud bylo pravidlem, že v prvních dvou letech žádné odkupné klient nedostal, jelikož veškeré zaplacené pojistné bylo použito na uhrazení těchto počátečních nákladů. |

V roce 2015 bylo pod deseti největšími finančně-zprostředkovatelskými firmami na Slovensku registrováno přibližně 11 590 poradců.

Tlak na výši provizí

Výše provize vyplácené finančním zprostředkovatelům by měla být omezena shora a její výplata by měla být rozložena dokonce do sedmi let.

Navrhované změny se týkají nejen životního pojištění, ale dokonce i zprostředkování úvěrů a neživotního pojištění.

Co se týče pojistných produktů, novela zákona počítá s rozložením provize do sedmi let, a to i v případě, že by byl daný produkt sjednán na kratší dobu. Výjimku by tvořily produkty uzavřené pouze na 12 měsíců, těch by se tato nová regulace netýkala.

Navrhovaný strop pro provize by měl být na úrovni maximálně 130 procent ročního pojistného.

U úvěrů se počítá rovněž se sedmiletým rozložením provize a s omezením její výše opět na maximálně 1,3 procenta z velikosti úvěru.

Změny i u „neživotka“

Na rozdíl od Česka se slovenské ministerstvo financí rozhodlo přistoupit i ke změnám v rámci neživotního pojištění. Maximální provize by u těchto produktů měla být stanovena na deset procent ročního pojistného.

K prvnímu návrhu zákona se vyjádřila na webu Opoisteni.sk i generální tajemnice slovenské Asociace finančních zprostředkovatelů a finančních poradců (AFISP) Darina Huttová.

„Prvotní návrh, jak ho představilo ministerstvo financí je samozřejmě pro náš sektor velmi tvrdý, ale vnímáme ho jako návrh, který bude předmětem odborné diskuse,“ prohlásila.

Pojišťovny ani banky nebudou ušetřeny

Změny se mají dotknout i pojišťoven a bank. Podle návrhu by si po přijetí novely mohla pojišťovna uplatnit jako daňový náklad pouze 100 procent ročního pojistného. Dá-li finančnímu zprostředkovateli více, jde to přímo z její kapsy.

U neživotního pojištění, kde bude provize omezena na deset procent z ročního pojistného oproti současným zhruba 20 procentům, si pak pojišťovna bude moci daňově odečíst pouze sedm procent ročního pojistného.

Provize za zprostředkování úvěrů včetně hypoték bude zastropována na 1,3 procenta výše úvěru a banky si budou moci daňově uznat pouze jedno procento.

Jestliže návrh projde, předpokládá se nabytí účinnosti od počátku roku 2018. O tom, jak je slovenský trh velký si lze udělat obrázek z dat za rok 2015. Tehdy bylo uzavřeno přes půl milionu smluv.

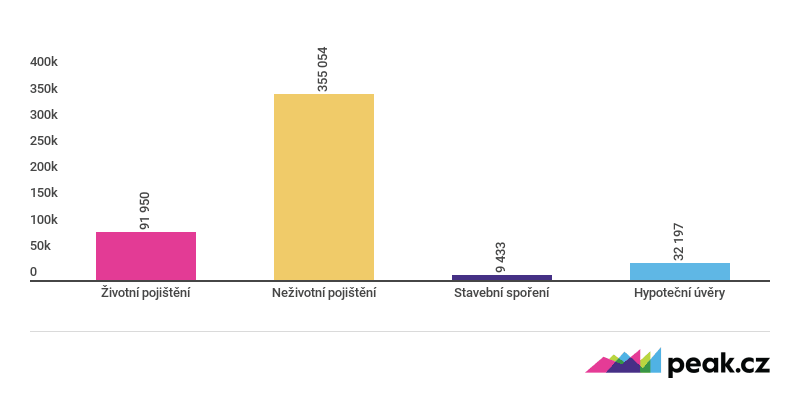

GRAF: Počet uzavřených smluv na Slovensku

Graf níže ukazuje průměrný počet uzavřených smluv za deset největších finančněporadenských firem na Slovensku za rok 2015.

Zdroj: data jednotlivých společností

Přes finančněporadenské struktury došlo k uzavření celkem více než 32 tisíc hypotečních úvěrů o celkovém objemu okolo 1,8 miliardy eur. Což znamená, že průměrná výše hypotečního úvěru na Slovensku činí přibližně 56 000 eur.

Pokud bychom tedy vzali průměrnou 56tisícovou hypotéku jako modelový příklad, vyšla by nám nová provize, jak ji navrhuje regulace okolo 728 eur za sjednaný hypoteční úvěr.

S rozložením provize na sedm let, bez zálohové provize by to měsíčně vycházelo na devět eur měsíční odměny. To rozhodně není mnoho.

Co lze očekávat?

Finanční zprostředkovatelé by se tak novou regulací dostali do úzkých. Pokud změny projdou, lze očekávat snížení počtu těchto zprostředkovatelů, a to možná i o třetinu, jak tvrdí některé odhady. Ze zhruba 11,5 tisíce by jejich počet klesl na necelých osm tisíc. (bráno z počtu registrovaných za rok 2015, pozn. red.).

Pokud zprostředkovatel přistoupí na rovnoměrné vyplácení provizí v následujících pěti letech, riskuje, že při nedostatečném počtu klientů doslova nebude mít na chleba.

Pokud naopak využije možnosti vyplacení celkové zálohové provizi, vystavuje se vysokému riziku vratek.

Riziko klienta zůstává

Ačkoliv většina populace považuje finanční zprostředkovatele za „kámen úrazu“ finančního trhu, pravda je, že osekávání provizí problém nevyřeší. Nepoctiví poradci stejně najdou způsob, jak nastalé regulace obejít.

Drastické omezování provizí nebo vystavování zprostředkovatelů vysokému riziku mohou sice způsobit odliv těchto lidí z oboru, ale nijak nezabrání tomu, aby pojišťovny dál na svých pobočkách předražené a mnohdy nevýhodné produkty samy nenabízely.

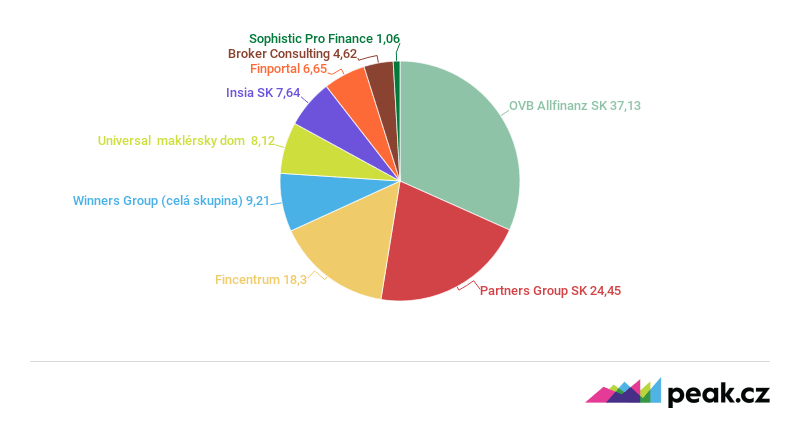

GRAF: Největší hráči na slovenském trhu

Graf ukazuje devět největších finančněporadenských firem na Slovensku podle výše tržeb za rok 2015, tržby jsou v milionech eur.

Zdroj: data jednotlivých společností

Nikdo totiž nereguluje vytváření a nabízení předražených či nevhodných produktů přímo v pojišťovnách. Klient tak bez finančních poradců skončí opět na pobočce bank a pojišťoven, kde bude vystaven škále produktů bez jakéhokoliv porovnání.

Problémové přepojišťování

Celá regulace provizí vychází z tvrzení, že se jedná o ochranu spotřebitele tím, že se zamezí častému přepojišťování smluv. S tím lze do jisté míry souhlasit.

V České republice i na Slovensku je míra přepojišťování smluv vyšší než v Evropě. „Situace, kdy je v ČR ukončeno 800 000 smluv a ve stejném období jich je sjednáno 600 000, není při existenci 5,7 milionu aktivních smluv dobrá a neodpovídá zdravému vývoji produktu, který je konstruován jako dlouhodobý,“ uvedl výkonný ředitel České asociace pojišťoven (ČAP) Jan Matoušek.

Častým přepojišťováním, zejména u životního pojištění, v prvních letech existence smlouvy klient ztrácí většinu „naspořených“ peněz. Regulace provizí má zamezit zejména těmto praktikám.

Nicméně u Slovenska je obtížné, či dokonce nemožné pochopit, proč se nová regulace vztahuje a má vztahovat i na riziková připojištění. A ještě hůře na neživotní pojištění.

U rizikových připojištění klient žádné peníze v případě přepojištění neztrácí. Prodlužování storna na pět let může vést k tomu, že nakonec prodělá klient, jelikož se poradcům nebude chtít smlouvy rušit a zakládat nové, výhodnější.

Obdobné je to i u omezování neživotního pojištění. U tohoto typu při zrušení smlouvy klient žádné peníze také neztrácí, jedná se čistě o komoditní pojištění. Rozkládání provizí do sedmi let a výrazné omezování provizí jen sníží chuť i možnost finančních poradců ušetřit klientovi peníze na těchto produktech.

Jsou to přitom produkty jako povinné či havarijní pojištění nebo pojištění domácností, kde finanční poradci umějí ročně ušetřit klientovi nemalé peníze.

Zbytečná regulace?

K vyčištění trhu s finančními poradci by však rozhodně dojít mělo, jak na Slovensku, tak i u nás. Otázkou je, zda regulace výše provizí je ta správná cesta.

Proč omezovat provize, když by mělo dojít zejména k omezení počtu poradců, kteří jsou nevzdělaní a nepoctiví? Regulace provizí nezmění nic na faktu, že do odvětví může vstoupit prakticky kdokoliv.