Mohlo by vás také zajímat

Google bude bez Chromu?; ve VW se čekají bouře a EDF se odvolává u ÚOHS aneb souhrn ekonomických událostí 47. týdne 2024

Libor Akrman 22. listopadu 2024Pozor na AI, varuje ECB; MMR dostalo pokutu za zpackanou digitalizaci; EDF podala rozklad u ÚOHS; prezidentu Pavlovi e nezdá…

Další krok na cestě k digitalizaci, elektronické podpisy se stávají stále běžnějšími

Libor Akrman 23. října 2024Lidé si za roky používání internetu zvykli, že v online prostředí číhá nebezpečí na každém rohu. Během posledních let se…

Notářská komora spouští nový systém pro zabezpečení úschov, pohyby peněz půjde sledovat

Libor Akrman 16. července 2024Uschovat peníze při transakci, typicky větší sumu při nákupu nemovitosti, bude od příštího měsíce u všech notářů bezpečnější. Nový systém…

- ČLÁNEK

Miliarda papírových účtenek v koši. Vytlačí je z obchodů elektronické náhrady poslané do našich mobilů?

Umíte si představit nakupování bez papírových účtenek? Řešením může být jejich elektronická podoba integrovaná přímo do bankovních aplikací. Přečtěte si, jak může taková budoucnost vypadat.

Zdroj: Pixabay")

Podle průzkumu Ideasense si zhruba jednu a půl miliardu papírových účtenek zákazníci nikdy nevezmou a nechají je přímo na pokladnách odkud putují rovnou do koše. (Ilustrační foto) Zdroj: Pixabay

Digitální platby jsou dnes brány pomalu za naprostou samozřejmost. I Češi už si na nové formy placení pomocí bezkontaktních technologií, QR kódů nebo digitálních peněženek zvykli.

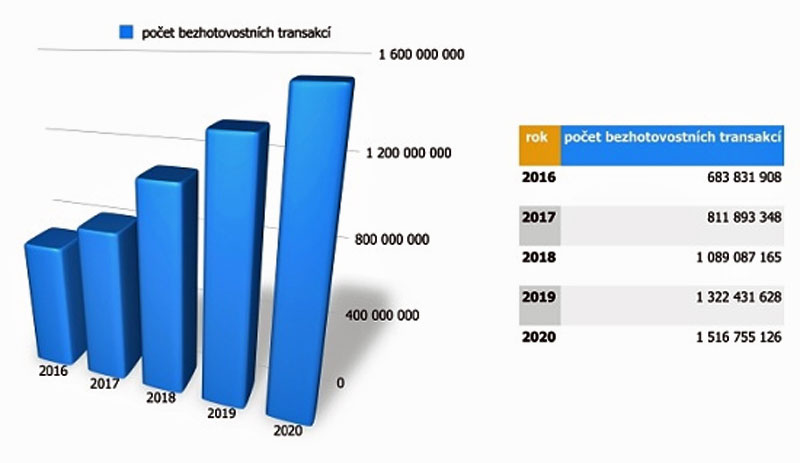

Podle dat Sdružení pro bankovní karty se v Česku v obchodech za loňský rok zpracovalo přes 1,5 miliardy bezhotovostních transakcí. Z toho více než půl miliardy transakcí kartami Visa.

GRAF: Vývoj počtu bezhotovostních transakcí v obchodech provedených tuzemskými držiteli platebních karet

Od roku 2016 do roku 2020, v abs. počtu

Zdroj: Sdružení bankovních karet

Všichni lidé ale po zaplacení v obchodech spotřebitelé vždy obdrželi termopapírovou či recyklovatelnou účtenku. V mnoha případech ji však odmítnou a účtenka skončí rovnou v koši. Jednou z cest, jak zamezit tomuto plýtvání, je digitalizace.

„U jednorázových účtenek je třeba zcela změnit architekturu fungování celého systému –

namísto tisku pro každého by se měly tisknout jen tehdy, když si zákazník řekne. Elektronická verze je naprosto v souladu s prevencí vzniku odpadu, a to i s ohledem na to, že termopapír, na který se tiskne, není vhodný ani k recyklaci po vytřídění do papíru,“ řekla Soňa Jonášová, zakladatelka Institutu cirkulární ekonomiky (INCIEN).

Jeden a půl miliardy zbytečných účtenek

Zaměřili jsme se na to, jak to s účtenkami v Česku vypadá, a nejnovější zjištění nás zarazila. Podle průzkumu Ideasense z letošního jara se v Česku ročně vytiskne zhruba pět miliard účtenek a polovina z nich je za platby kartou.

Asi jednu a půl miliardy těchto účtenek si ale zákazníci nikdy nevezmou a nechají je přímo na pokladnách, odkud putují rovnou do koše.

Jak je možné, že si lidé některé účtenky schovají a dalších se zbaví? Lidé se o účtenky obecně moc nezajímají a většinou je vyhodí. Zpravidla jde o nákupy potravin a v účtenkách pak kontrolují jen zaplacenou částku, započítání všech slev a to, jestli nezaplatili za nějaké položky navíc.

Podobně skončí i účtenky za rychlou módu, levné spotřebiče nebo doklady za parkování a sportovní aktivity.

Z průzkumu dále vyplývá, že si Češi nejčastěji schovávají účtenky pro případné reklamace (uvedlo 92 procent dotazovaných). Šance se zvyšuje, pokud jde o doklad za něco, co stálo více než 700 korun. Často si účtenku nechají, aby mohli zkontrolovat, že zaplatili správnou částku (74 procent).

Vhodný náhradní produkt

Zajímalo nás, jestli někteří zákazníci řeší alternativní možnosti archivace účtenek, ale výsledky nejsou vůbec uspokojivé.

Zatímco sedm z deseti dotazovaných zákazníků věří, že by odstranění účtenek mělo pozitivní vliv na planetu, pouze 14 procent využívá dostupné nástroje k digitalizaci platebních dokladů.

Toto číslo by se ale mohlo razantně zvýšit, kdyby více zákazníků mělo k dispozici vhodný produkt.

„Když jsme si na základě průzkumu udělali projekci, kolik účtenek se v Česku zbytečně vytiskne, vlastně jsme se zhrozili té neefektivnosti. Přitom účtenka je skvělým zdrojem řady dat, která mají pro spotřebitele nepochybně svoji hodnotu nejen v možnosti reklamace,“ řekl Lukáš Vynikal, CCO v Ideasense.

Řešení částečně existuje

Mnoho držitelů karet dnes využívá internetové a mobilní bankovnictví ke kontrole výdajů, přestože v obchodech stále dostávají běžné účtenky. V některých obchodech si dnes dokonce zákazníci mohou zvolit zkrácenou elektronickou účtenku a v e-shopech jsou faktury zasílány výhradně e-mailem naprosto běžné. Co z toho tedy plyne pro banky a obchodníky?

Tuny papírových účtenek lze velmi snadno integrovat do bankovních nástrojů, které většina kartou platících zákazníků velmi dobře zná. V jejich osobních účtech by se tak kromě klasických údajů o transakcích mohly objevit elektronické účtenky, zkráceně e-účtenky, a tím by zákazníci měli všechny potřebné doklady o provedených platbách na jednom místě.

Těžištěm celého řešení je centrální cloud, který by umožnil okamžité propojení bank s obchodníky. Po zaplacení kartou by se e-účtenka automaticky, na základě souhlasu držitele karty, uložila do mobilního bankovnictví, ale možností je pochopitelně víc.

E-účtenky by také bylo možné nahrávat na věrnostní karty zákazníků, kde by mohli sbírat speciální body navíc. A lze pro ně vytvořit i samostatnou aplikaci. Ve všech případech je však důležité nezapomenout na instalaci čtečky, pomocí které si zákazníci nahrají účtenky zpětně.

MOHLO BY VÁS ZAJÍMAT:

Proti proudu peněžního trendu? Bez hotovosti se zatím zřejmě neobejdeme

Život bez hotovosti přichází do Česka. Na prvních místech už mince či bankovky nepotřebujete

Peníze bez práce. Nepodmíněný příjem se v Evropě vrací na scénu

Vytěžování e-účtenkových informací

E-účtenky mají velký potenciál a zásadně sníží množství odpadu z vyhozených účtenek. Hlavní výhodou pro spotřebitele je bezesporu archivace platebních dokladů na jednom snadno přístupném místě. To jim značně ušetří místo pro ukládání účtenek, jako jsou šuplíky a šanony, a čas při hledání té správné z nich.

Aplikaci lze navíc přizpůsobit integrací zajímavých funkcí. E-účtenky je možné filtrovat a označit podle různých kategorií včetně výše uhrazené částky, prodejce nebo typu nákupu.

Velkou výhodou by bylo automatické upozornění na blížící se konec záruční doby, dokdy je možné produkt vrátit nebo reklamovat. Více dat lze navíc využít k detailnějším finančním přehledům, což může zjednodušit plánování rozpočtu. Z dat mohou pak těžit přímo i obchodníci a banky.

„Na základě společného projektu s bankami jsme dospěli k závěru, že pro naše řešení nemusíme nutně vyvíjet další aplikaci. Podstatné je, abychom tím spotřebitelům pomohli s organizací účtenek a ulehčili životnímu prostředí,“ řekl František Jungr, šéf produktu ve Visa pro Česko, Maďarsko a Slovensko.

Zelená udržitelnost

Mnoho firem už dnes navíc udržitelnost zcela zakomponovalo do svých výrobních procesů a při vývoji produktů neopomíná dopad na životní prostředí. Pokud pandemie přinesla něco dobrého, tak mimo jiné i to, že pomohla zesílit hlas sociálně uvědomělých spotřebitelů se zájmem o ekologii.

Ve světě finančních služeb byl ovšem dlouho na otázku udržitelnosti kladen mnohem menší důraz. Banky a obchodníky možná překvapí, že někteří zákazníci jsou ochotní přejít ke konkurenci, která se udržitelností skutečně zabývá.

Doporučuji jim však, aby si dávali dobrý pozor na to, aby se nechytli pouze aktuálního trendu, neboť zákazníci mohou být na tzv. greenwashing citliví a celé téma udržitelnosti by tím postrádalo smysl.