Mohlo by vás také zajímat

Investiční bilancování: Milion po pěti letech. Někomu zbyla špejle a oči pro pláč, jiný hoduje

Vladimír Brůna 19. prosince 2024Někdo má rád adrenalin klopených zatáček vzhůru a nečekaných propadů kamsi dolů a opětovné stoupání. Jiný zase vsadí na konzervativní…

Investiční výhled na příští rok: Investoři by měli být velice selektivní

Michal Stupavský 10. prosince 2024V průběhu roku 2025 očekávají analytici Conseq Management, že alespoň některé americké a technologické společnosti s velkou tržní kapitalizací možná…

Průvodce investora prezidentskými volbami v USA

Kristina Hooper 5. listopadu 2024Prezidentský souboj v USA mezi viceprezidentkou Kamalou Harrisovou a bývalým prezidentem Donaldem Trumpem je zde. Jeho výsledek může mít výrazný…

- KOMENTÁŘ

V Evropě roste investorský zájem o nájemní bydlení. Jak je na tom Česko?

V Evropské unii rostly na začátku roku 2021 ceny nemovitostí nejrychleji od roku 2007 (přes 6 procent), a v Česku dokonce dvojciferným tempem. Jak je na tom segment nájemního bydlení?

Zdroj: PxHere")

Nedostupné vlastnické bydlení v EU strukturálně podporuje růst poptávky po bydlení nájemním. Odborníci očekávají, že podobný scénář přijde i do Česka. (Ilustrační foto) Zdroj: PxHere

Superuvolněná měnová politika a drahé suroviny dál živí růst cen nemovitostí. Ty se tak napříč vyspělým světem stávají čím dál hůř dostupnými. V EU rostly ceny nemovitostí na začátku roku 2021 nejrychleji od roku 2007 (přes 6 procent), a v Česku dokonce dvojciferným tempem.

Mzdy za růstem cen setrvale zaostávají a to vede ke zhoršování cenové dostupnosti nájemního bydlení. Ve Velké Británii tak domácnosti musí dát na novou nemovitost (o průměrné rozloze 70 m2, pozn. red.) v průměru zhruba sedm ročních platů (v Londýně o poznání více). Oproti tomu v Rakousku deset, a v Česku podle poslední studie společnosti Deloitte dokonce více než dvanáct.

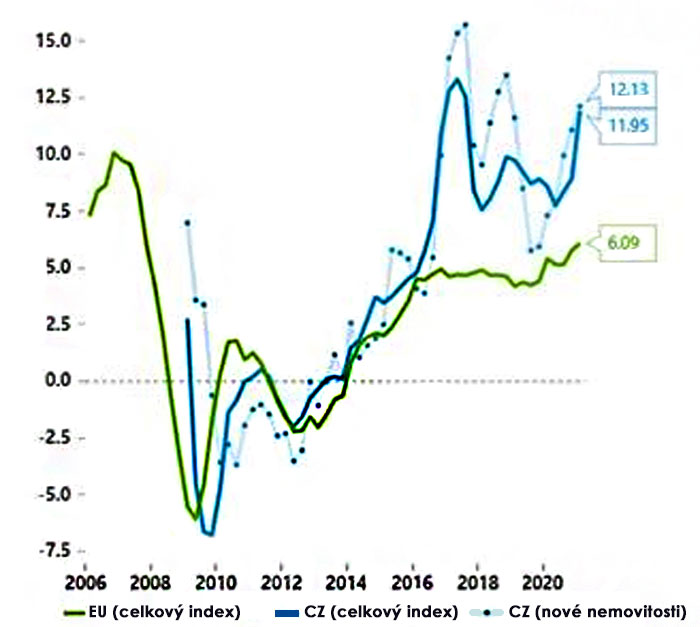

GRAF: Vývoj cen nemovitostí

Jde o srovnání meziročních změn od roku 2006 do roku 2020, v procentech.

Zdroj: Patria s použitím dat Eurostatu a ČSÚ

To vše vede na řadě míst v Evropě k většímu příklonu zejména mladých lidí k nájemnímu bydlení.

Podle Financial Times je nájemní bydlení také čím dál větším hitem pro velké investory. Jen ve Velké Británii je v současné chvíli rozestavěno více než 60 tisíc nových bytových jednotek určených k budoucímu pronájmu. A výnos z nájemného se i přes rychle rostoucí ceny nemovitostí stále pohybuje v průměru mezi 3–5 procenty.

Dlouhodobými hráči na tomto trhu začínají být poněkud překvapivě i velké finanční skupiny. Například bankovní skupina Loyds nedávno oznámila, že chce v nadcházející dekádě postavit a pronajímat přes 50 tisíc bytových jednotek.

Méně atraktivní Česko?

V Praze je výnos z nájemného podle posledních dat společnosti Deloitte o něco nižší a pohybuje se spíš mezi 2–3 procenty ročně.

| GRAF: Vývoj cen nemovitostí v Česku k nájmu a příjmu domácností |

Od roku 2008 do roku 2020, v procentních bodech Zdroj: Patria s použitím dat OECD, SPDJ, Euronext, FTSE Zdroj: Patria s použitím dat OECD, SPDJ, Euronext, FTSE |

Český trh tedy pro investory do „nájemních projektů“ není na první pohled tak atraktivní. Zvlášť když nájemné poměříte s „bezpečným“ desetiletým vládním dluhopisem, nabízejícím korunový výnos okolo 1,8 procenta.

Je však pravda, že v Česku jsou podle dostupných dat nemovitosti o poznání více nadhodnocené vůči příjmům obyvatel (tři směrodatné odchylky nad dlouhodobým průměrem) než vůči nájmům (dvě směrodatné odchylky od dlouhodobého průměru).

I proto je pravděpodobné, že po konci pandemie přece jen nájmy opět začnou časem růst rychleji.

Nedostupné vlastnické bydlení bude strukturálně podporovat poptávku po bydlení nájemním. A výstavba nových bytů bude minimálně v nejbližších letech zaostávat za poptávkou.

A postupně se s koncem pandemie pravděpodobně začne vracet i poptávka po krátkodobých pronájmech. Atraktivita investic do nájmů tak může v čase růst…