Mohlo by vás také zajímat

Koruna si ke konci roku připisuje zisky. Vydrží dobrá nálada v roce 2025?

Jan Čermák 17. prosince 2024Česká měna v závěru roku atakuje hranici 25 korun za euro. Bezprostředně po amerických prezidentských volbách na tom přitom byla…

Bitcoin prolomil hranici 100 tisíc dolarů; Babiš zrušil svěřenský fond a královnou Spotify je Taylor Swift aneb souhrn ekonomických událostí 47. týdne 2024

Libor Akrman 6. prosince 2024MPO zadotuje 700 miliony projekty s AI; průměrná mzda vzrostla; ČEZ koupil elektromontážní EL-ENG; Juchelka bude dál v čele KB;…

Trump do Bílého domu; Rohlík v Německu pomůže Amazonu a ČNB i Fed posílají sazby níže aneb souhrn ekonomických událostí 45. týdne 2024

Libor Akrman 9. listopadu 2024Škody po povodních dosáhnou až 50 mld. Kč; Toyota otevřela v Kolíně obří hub; softwarové společnosti Y Soft pomůže EIB;…

- ANALÝZA

Čeká nás růst hypotečních sazeb. Možný scénář a poučení nabízí krizové období před 14 lety

Ačkoliv chuť po vlastní nemovitosti má stále velká řada lidí, sazby hypoték mířící k 4 procentům a možná i výše hypoteční trh velmi pravděpodobně zpomalí. Snížená poptávka po hypotékách bude pravděpodobně mít dopad také na ceny nemovitostí, které by neměly růst tak razantně jako v minulých letech. Pohled na to, jak by se trh mohl vyvíjet naznačuje nedávná historie.

Zdroj: Shutterstock")

Zatímco rok 2021 přinesl rekordní zájem o hypotéky, tak v roce 2022 bude v důsledku růstu sazeb následovat ochlazení hypotečního trhu. (Ilustrační foto) Zdroj: Shutterstock

Hypotéky už (nějaký čas) levné nebudou. Jde o důsledek kroků České národní banky (ČNB), která se snaží bojovat s narůstající inflací. Jak vyplývá z posledních dat Fincentrum Hypoindexu za prosinec 2021, průměrná sazba hypoték již klepe na dveře s nápisem tři procenta.

Ba co víc, jde o poměrně rychlý skok, když v listopadu tentýž ukazatel byl na úrovni 2,7 procenta. „Jde o nejvyšší meziměsíční nárůst v historii Hypoindexu. A s ohledem na stále rostoucí nabídkové sazby je jasné, že budou stoupat i nadále. Můžeme očekávat, že tento trend bude platit pro celý letošní rok,“ uvedl analytik společnosti Fincentrum & Swiss Life Select Jiří Sýkora.

I když většina bank zatím v reakci na růst základní úrokové sazby ČNB se zdražováním hypoték vyčkává, podle odborníků tento stav nevydrží dlouho. „Sazby hypoték porostou, průměrná sazba může vyšplhat až k šesti procentům,“ podotýká Karel Kotoun, senior manažer finančních služeb Accenture ČR. Důvodem je již avizované další zvyšování sazeb centrálními bankéři.

Růst úrokových sazeb ovlivňuje rozhodování v podnikání, valuaci komerčních budov a také hypoteční trh jako celek. Dopady skokového růstu sazeb budou značné, a to nejen pro žadatele o hypoteční úvěr nebo majitele hypoték, kteří se v blízké době chytají na refixaci ze sazeb poblíž jednoho procenta.

Do jisté míry ale můžeme vytušit další dění na hypotečním trhu, pokud se podíváme do historie relativně nedávné.

Růst sazeb v období 2007–2008

Mezi květnem 2007 a zářím 2008 vzrostla průměrná úroková sazba na hypotečních úvěrech postupně z 4,50 procenta na 5,55 procenta. Tento vzrůst úrokových sazeb nastartoval pokles sjednaných hypotečních úvěrů i celkového objemu sjednaných úvěrů.

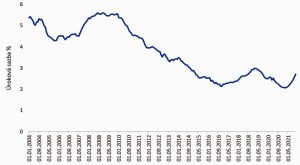

GRAF: Dlouhodobý vývoj průměrné úrokové sazby

Od roku 2004 do půle roku 2021, v procentech

Zdroj: Finsider

Růst úrokových sazeb v tomto období začal v květnu 2007, důsledky jsou patrné na statistikách. Ve druhém čtvrtletí 2007 uzavřely banky s klienty celkem 27 628 smluv na hypoteční úvěry v celkovém objemu 46,35 miliardy korun. O kvartál později, bezprostředně po vzrůstu průměrné úrokové sazby z 4,50 na 5,02 procenta, se uzavřelo o třetinu méně smluv (celkem 18 490).

Skokově o více než 30 procent klesl i celkový objem sjednaných úvěrů (objem 32,23 mld. Kč). A na této úrovni stagnoval počet i objem sjednaných hypotečních úvěrů také ve čtvrtém čtvrtletí 2007.

Další pokles nastal v důsledku dalšího zvýšení úrokových sazeb. Začátkem roku 2008 se průměrná úroková sazba na hypotečních úvěrech dostala na úroveň 5,40 procenta. V prvním čtvrtletí 2008 počet sjednaných úvěrů činil pokles oproti druhému čtvrtletí 2007 47,2 procenta (celkem sjednáno 14 597 smluv). Objem sjednaných úvěrů pak poklesl oproti stejnému období o 44,43 procenta (celkem sjednáno hypoték za 25,76 miliardy korun).

GRAF: Vývoj objemu sjednaných hypotečních úvěrů

V letech 2007 až 2009, v mld. Kč

Zdroj: Finsider

Rekordní září 2008

Nejvyšší průměrné úrokové sazby bylo v tomto období dosaženo v září 2008, kdy průměrná sazba dosáhla na 5,55 procenta. Po dosažení této průměrné úrokové sazby došlo k prudkému poklesu jak v počtu sjednaných úvěrů, tak v objemu sjednaných úvěrů.

Zatímco ve třetím čtvrtletí 2008 se uzavřelo při průměrné sazbě 5,55 procenta celkem 17 141 smluv o hypotečním úvěru v celkovém objemu 30,81 miliardy Kč, tak v prvním kvartále 2009 došlo k poklesu na 10 393 smluv v objemu 17,81 mld. Kč.

Mezi zmíněnými obdobími tak došlo k poklesu o 39,4 procenta na počtu sjednaných smluv a k úbytku o 42,2 procenta na sjednaném objemu.

Růst úrokových sazeb kulminoval na zmíněné úrovni 5,55 procenta. Pokles objemu sjednaných úvěrů od počátku růstu úrokových sazeb v druhém kvartále 2007 byl potom 63,73 procenta.

VÍCE K TÉMATU:

Důsledek růstu sazeb: blíží se ochlazení pražského realitního trhu?

Hlad po hypotékách slábne. Refixace navíc spolkne víc peněz domácností

Jak hluboko do kapsy si sáhnou domácnosti po zpřísnění hypotečních limitů?

Nejnižší objemy byly sjednány v 1Q 2010, kdy se průměrná úroková sazba držela na 5,36 procenta, nicméně sjednalo se méně než 16 mld. Kč hypotečních úvěrů.

Zatímco za celý rok 2007 se uzavřelo hypotečních smluv za 142,3 mld. Kč, v roce 2008, kdy vzrostly úrokové sazby v průměru o 1,05 procenta, poklesl celkový objem sjednaných hypotečních úvěrů o 15,6 procenta na celkový objem 120 miliard. Hypoteční sešup pokračoval i v následujícím roce 2009 až na 73,8 miliardy korun, tedy bezmála poloviční finanční objem hypoték oproti roku 2007.

Nuda do roku 2016

V období mezi lety 2010 a 2016 nedošlo v podstatě k výraznějšímu růstu úrokových sazeb, a pokud se úrokové sazby zvýšily, tak pouze nepatrně. Podle dostupné statistiky o objemu sjednaných úvěrů tak nemělo na sjednaný objem úvěrů téměř žádný vliv.

GRAF: Vývoj průměrné úrokové sazby hypotečních úvěrů

Od roku 2014 do prosince 2021, v procentech

Zdroj: Hypoindex

Konec nudy přišel začátkem roku 2017, kdy začal opětovný nárůst v průměrné úrokové sazbě. Z úrovně poblíž dvou procent postupně vystoupala na přelomu let 2018 a 2019 na tři procenta. Jelikož se nejednalo o dramatický nárůst v úrokové sazbě, ani pokles v objemu sjednaných hypotečních úvěrů nebyl tak výrazný a dlouhý jako v letech 2007–2009.

| Vývoj na hypotečním trhu v letech 2016 až 2019 |

Zdroj dat: ČNB |

Zatímco ve čtvrtém čtvrtletí 2016 se sjednalo hypoték za 64,5 miliardy korun, o kvartál později, kdy začal pozvolný růst úrokových sazeb (z 2,13 % na 2,30 %), došlo k poklesu v objemu sjednaných úvěrů o 17 procent. Nicméně ve druhém čtvrtletí 2017 se objem úvěrů vrátil na úroveň 60 miliard korun.

Výraznější pokles nastal až v již zmíněném prvním čtvrtletí 2019. V této době byly tehdejší průměrné úrokové sazby na nejvyšší úrovni 2,97 procenta. Mezikvartálně došlo k poklesu v objemu sjednaných úvěrů o 37,5 procenta, od počátku růstu úrokových sazeb v lednu 2017 pak šlo o celkový pokles o 34,78 procenta.

Ochlazení na obzoru

Z dat dostupných v databázi České národní banky (ČNB) o počtu sjednaných hypotečních úvěrů zatím nelze usuzovat na loňský vliv podzimního růstu 2T repo sazby, potažmo úrokových sazeb na hypotečních úvěrech.

Česká národní banka data zveřejňuje minimálně s kvartálním zpožděním, takže jsou v současné době dostupná data pouze k 30. září 2021. Tedy k době, kdy ještě nedošlo ke skokovému zvyšování 2T repo sazby bankovní radou.

| Zpřísňující ČNB |

| Česká národní banka v listopadu 2021 zpřísnila s platností od dubna 2022 limity pro poskytování hypoték. Poměr výše hypotečního úvěru a hodnoty zastavené nemovitosti (LTV) snížila na 80 % z předchozích 90 %. Zároveň obnovila další příjmové limity pro poskytování hypoték. Limit ukazatele DTI, tedy celkový dluh žadatele vyjádřený v násobcích jeho čistého ročního příjmu, bude od dubna 8,5. Pro mladé do 36 let pak bude 9,5. Limit ukazatele DSTI, tedy poměr mezi celkovou výší měsíčních splátek dluhu žadatele o úvěr a jeho čistým měsíčním příjmem, bude 45 %. U mladých do 36 let to bude 50 %. (Zdroj: ČNB) |

Reálný vliv růstu úrokových sazeb na objem sjednaných hypotečních úvěrů tak bude možné posoudit až po zveřejnění údajů minimálně za čtvrté čtvrtletí 2021, ale spíše až v půli roku 2022.

Nicméně lze předpokládat, že v roce 2022 dojde k poměrně výraznému ochlazení hypotečního trhu. Svůj podíl na tom ponese zajisté nejen růst úrokových sazeb, ale i neustále rostoucí ceny bydlení, které bylo v posledních letech možné financovat pouze díky extrémně nízkým úrokovým sazbám.

Přidejme do mixu ještě znovuzavedení limitů DTI a DSTI a máme tady zaručený koktejl na výrazný pokles v objemu sjednaných úvěrů v roce 2022.

Článek z větší části vychází z textu, jehož autorem je Tereza Pokorná a který původně vyšel na serveru Finsider.cz.