Mohlo by vás také zajímat

Miliony eur pro Flowpay; Němci odbrzdili dluhovou brzdu a české banky mohou být za rok 2024 spokojeny aneb souhrn ekonomických událostí 12. týdne 2025

Libor Akrman 22. března 2025Historicky největší akvizice Alphabetu míří do kyberbezpečnosti; Evropa odložila odvetná cla; primát pro letouny Primoco UAV; hudební průmysl roste; Kellnerová…

Fed oddálil snížení sazeb, zaměří se na snížení napětí na peněžním trhu

Jan Čermák 20. března 2025Americká centrální banka (Fed) podle očekávání ponechala základní úrokovou sazbu v pásmu 4,25 až 4,50 procenta. Předseda Fedu Jerome Powell…

Zlato poprvé nad 3000 USD za unci; výsledky Škody Auto přepisují historii a podpis k JE Dukovany II se opozdí aneb souhrn ekonomických událostí 12. týdne 2025

Libor Akrman 17. března 2025ČEZ loni vydělal přes 30 miliard; Škoda Auto chystá nové 7místné SUV a hybridy; USA uvalily clo na hliník a…

- KOMENTÁŘ

Šílenství na energetických trzích a jestřábí Fed drží korunu pod tlakem

Negativní děni na trzích ovlivnily minulý týden dvě věci. Zasloužily se o to jak Fed, když Jerome Powell nakonec využil vystoupení v Jackson Hole k nasměrování tržních očekávání. Zároveň nadále rostou ceny energií, což odsouvá výhled na normalizaci inflace.

Šéf Fedu Jerome Powell koncem srpna mj. uvedl, že Fed nechystá obracet směrem k uvolňování měnové politiky krátce po dosažení vrcholu sazeb. Zdroj: Fed

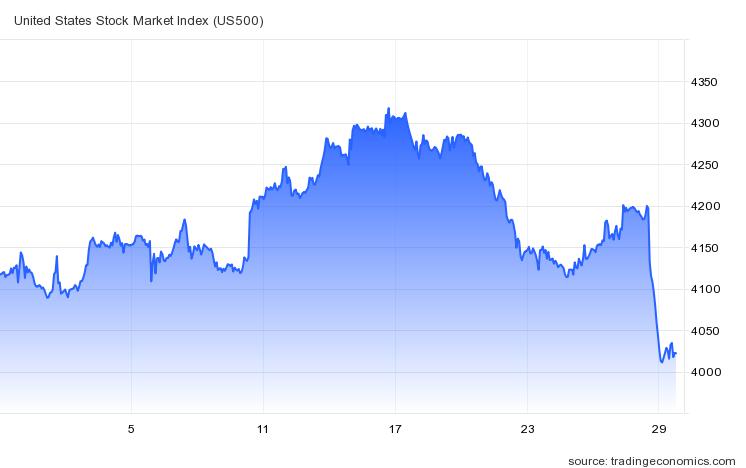

Trhy hýbe energetická krize a jestřábí rétorika amerického Fedu. Tato “smrtící” kombinace poslala ke konci týdne akciové trhy prudce dolů.

Akciové indexy v USA ztratily přes tři procenta a ztrácely druhý týden v řadě. Letní vlna oddychu je tak definitivně pryč.

GRAF: Vývoj akciového indexu S&P 500 v srpnu 2022

Zdroj: tradingeconomics.com

Ceny elektřiny jsou v Evropě zcela jednoznačně ve vleku nedostatku plynu. Plynové elektrárny jsou posledním zdrojem nutným k pokrytí poptávky a výrazné omezení dodávek plynu z Ruska vyhnalo v uplynulém týdnu jeho cenu vysoko nad 300 EUR za MWh.

V závěsu za ním okamžitě zdražuje cena elektrické energie – ta se kvůli prodražující výrobě z plynu (do ceny vstupují ještě emisní povolenky) dostala už nad hranici 1000 EUR/MWh.

Zastavit růst cen, ale jak?

Nejen v Česku proto roste poptávka po rychlých řešeních, jak růst cen energií “zastavit”. Současně je to také jeden z hlavních důvodů, proč se nad evropskými ekonomikami směrem k podzimu stahují mračna a riziková aktiva včetně středoevropských měn jsou pod tlakem.

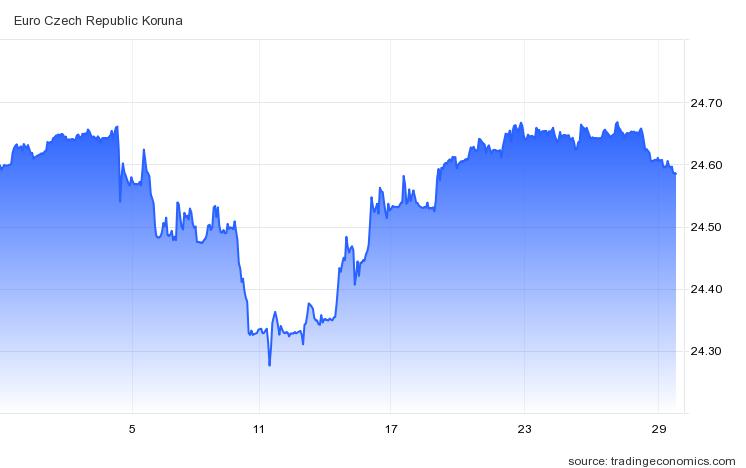

Nebýt aktivity Česká národní banka (ČNB), koruna by pravděpodobně v posledních čtrnácti dnech výrazněji oslabila.

Druhým důvodem pro nervozitu na trzích s rizikovými aktivy (včetně koruny) je jestřábí rétorika zaznívající z amerického Fedu.

Šéf Fedu Jerome Powell nenechal v pátek na symposiu v Jackson Hole nikoho na pochybách. V boji s inflací je podle něj zapotřebí držet měnovou politiku v restriktivním módu delší dobu a přímo varoval před „předčasným uvolněním“ měnových kohoutů. Trhy proto v uplynulém týdnu musely výrazněji přehodnotit své sázky na pokles amerických sazeb v roce 2023.

A vyšší dolarové sazby pak působí jako magnet na peníze z rizikovějších lokalit, včetně koruny. Nebýt aktivity ČNB, koruna by pravděpodobně v posledních čtrnácti dnech výrazněji oslabila.

GRAF: Vývoj kurzu koruny vůči euru během srpna (k 29.8.2022)

Zdroj: tradingecnomics.com

Jak dlouho vystačí ČNB rezervy

Odhadujeme, že za stabilizaci koruny už mohla centrální banka utratit celkově 20-30 miliard eur (přesná čísla o devizových obchodech jsou zatím dostupná pouze do konce června).

GRAF: Vývoj dekádní bilance ČNB (devizové rezervy)

Od začátku roku 2018 do současnosti, v mld. eur.

Zdroj: ČSOB/Patria, ČNB

Devizových rezerv má sice centrální banka stále velký objem, zůstává však otázkou, zda to může při zužujícím se úrokovém diferenciálu vůči eurovým i dolarovým sazbám stačit…

Trhy mohou ČNB víc a víc tlačit do dalšího růstu sazeb tak, aby sázky proti koruně jednoduše nebyly pro investory tak atraktivní.