Mohlo by vás také zajímat

Pod drobnohledem: Čtyři Trumpovy kroky, které ovlivní ekonomiku USA i globální trhy

Kristina Hooper 20. prosince 2024Již 20. ledna nastoupí Donald Trump podruhé do úřadu amerického prezidenta. Analytici společnosti Invesco se blíže podívali na to, jaká…

Investiční bilancování: Milion po pěti letech. Někomu zbyla špejle a oči pro pláč, jiný hoduje

Vladimír Brůna 19. prosince 2024Někdo má rád adrenalin klopených zatáček vzhůru a nečekaných propadů kamsi dolů a opětovné stoupání. Jiný zase vsadí na konzervativní…

Koruna si ke konci roku připisuje zisky. Vydrží dobrá nálada v roce 2025?

Jan Čermák 17. prosince 2024Česká měna v závěru roku atakuje hranici 25 korun za euro. Bezprostředně po amerických prezidentských volbách na tom přitom byla…

- KOMENTÁŘ

Úleva pro trhy? Inflace v Evropě překvapivě mírně klesá

I přes relativně příznivá čísla o listopadovém vývoji v zemích eurozóny jsou nejistoty dopadající na trhy obrovské a k výraznějšímu návratu optimismu na trhy máme stále hodně daleko.

Zdroj: PxHere")

Návrat inflace k úrovni dvou procent bude potřebovat impulz, který pravděpodobně musí být spojený i s nárůstem nezaměstnanosti. (Ilustrační foto) Zdroj: PxHere

Inflace zůstává stále v hledáčku finančních trhů. Byla to právě nižší než očekávaná říjnová inflace jak v Evropě, tak i v USA, která lvím podílem přispěla k poklesu napětí na globálních trzích v uplynulém měsíci. A proto trhy první odhady listopadové inflace velice ostře sledují i nyní.

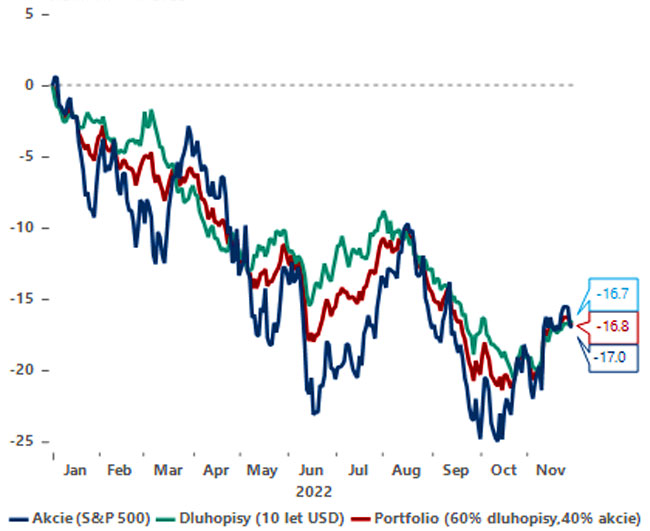

Ještě v polovině října přitom byly akciové i dluhopisové trhy pod výrazným souběžným tlakem. Na americkém trhu ztrácely akcie okolo 25 procent a dluhopisy okolo 20 procent (měřeno od začátku roku).

Pak ale polevilo napětí na energetických trzích a přišla lepší říjnová inflační čísla. Ztráty akcií i dluhopisů se tak viditelně ztenčily (na zhruba 17 procent od začátku roku).

GRAF: Srovnání tržních výnosů vybraných druhů aktiv

Od začátku letošního roku do konce listopadu 2022, v procentech.

Zdroj: Patria/ČSOB/US treasury

A nižší napětí na trzích aktiv mělo svůj odraz i na devizových trzích. „Bezpečný“ dolar se vrátil na frontě s eurem nad paritu a těžily z toho i „méně bezpečné“ lokality včetně koruny. To byl ostatně jeden z důvodů, proč ČNB nemusela před posledním zasedáním bankovní rady na trzích vůbec intervenovat na podporu české měny.

MOHLO BY VÁS ZAJÍMAT:

Česká ekonomika padá do stagflace

Čerpadláři opět „čarují“ s maržemi. Cena ropy je přitom srovnatelná jako před invazí

Cena plynu prudce klesá. Česko teď bude trápit hlavně dražší teplo

Inflační pohoda?

Proto jsou tedy listopadová inflační čísla pro trhy důležitá a jejich první ochutnávka nedopadla vůbec špatně.

Německá inflace dál zvolnila na 11,3 procenta (z 11,6 procenta). Poklesla i španělská, dokonce výrazněji než se očekávalo (ze 7,3 procenta na 6,6 procenta) a stejně tak i belgická (z 12,3 procenta na 10,6 procenta). I čísla za celou eurozónu potěšila, když v listopadu klesla na deset procent z říjnové hodnoty 10,6 procenta.

Investoři proto dál snižují své sázky na růst eurových sazeb na prosincovém zasedání ECB (sázky na 75bps hike byly prakticky odbourány) a daří se také eurovým dluhopisům. Zajímavé ovšem je, že akciové trhy a širší spektrum rizikových aktiv nijak výrazným optimismem neoplývá.

Zdá se, že během posledního měsíce investoři jednoduše ze svých očekávání vytěsnili ty nejhorší scénáře. Ať už díky plnějším evropským zásobníkům, nižším cenám energií nebo poklesu inflace.

Nejistoty dopadající na trhy jsou však obrovské a k výraznějšímu návratu optimismu na trhy máme stále hodně daleko…