Mohlo by vás také zajímat

Rozevírající se nůžky mezi USA a Evropou? Zakopaný pes leží v síle kapitálových trhů

Kryštof Míšek 9. prosince 2024Jaké jsou hlavní faktory vývoje ekonomik na opačných březích Atlantického oceánu? Kde se může vhodnými kroky podařit situaci zásadněji zlepšit?

Obchodní válka mezi USA a Čínou: Přinese pokles světového obchodu a vzestup nových center

Libor Akrman 4. prosince 2024Zvolení Donalda Trumpa prezidentem USA pravděpodobně znovuobnoví obchodní válku s Čínou. Nová americká administrativa nejspíše zvýší cla na čínský a další…

Inflace v eurozóně spadla pod dvojku, což dává ECB munici na snížení sazeb

Dominik Rusinko 2. října 2024Poprvé od poloviny roku 2021 se inflace v eurozóně dostala pod inflační cíl Evropské centrální banky. Meziroční růst spotřebitelských cen…

- KOMENTÁŘ

Proč jsou tak extrémní rozdíly v evropských podnikatelských náladách?

Rozdíly mezi indexy nákupních manažerů v průmyslu a ve službách jsou dokonce nejvyšší od roku 2009. Co se děje uvnitř evropské ekonomiky a o čem tak výrazné rozdíly mezi průmyslem a službami svědčí?

Zdroj: iStock")

Horšící se nálada v evropském průmyslu je při pohledu na nižší ceny energií na jednu stranu překvapivá. (Ilustrační foto)Zdroj: iStock

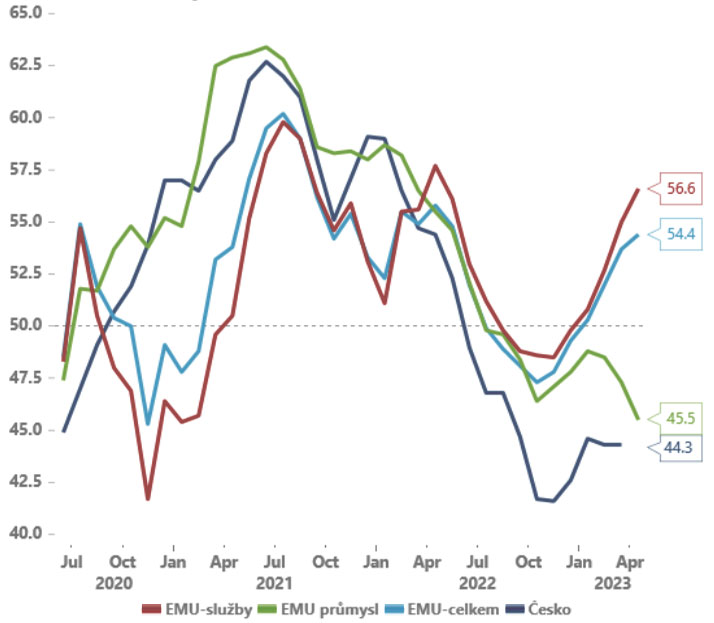

Takový rozdíl mezi podnikatelskými náladami v eurozóně dlouho nepamatujeme. Celková podnikatelská nálada v eurozóně (podle PMI) sice vystoupala na jedenáctiměsíční maxima (54,4 bodu). Ale stojí za tím výhradně výrazný optimismus v sektoru služeb (56,6 bodu), zatímco nad průmyslem se stahují mračna (45,5 bodu – 3letá minima).

Rozdíly mezi indexy nákupních manažerů v průmyslu a ve službách jsou dokonce nejvyšší od roku 2009. Co se děje uvnitř evropské ekonomiky a o čem tak výrazné rozdíly mezi průmyslem a službami svědčí?

GRAF: Srovnání vývoje indexů PMI eurozóny včetně a Česka

V grafu je srovnání jak celkových indexů PMI, tak i dílčích subindexů za průmysl a služby, v bodech.

Zdroj: Patria Finance/Eurostat

Horšící nálada v průmyslu je při pohledu na nižší ceny energií na jednu stranu překvapivá. Je třeba si však uvědomit, že v Evropě i v Česku se průmyslu dařilo ve druhé polovině roku 2022. Zejména díky lepší dostupnosti některých komponent (především v odvětvích automotive a elektronika) a „neuspokojené poptávce” z dob pandemie COVID-19.

Trio faktorů ochlazující poptávku

Ta byla v tuto chvíli napříč Evropou do značné míry saturována. Současně s tím podle nás poptávku po průmyslovém zboží v Evropě ochlazují minimálně tři důležité faktory.

Na prvním místě vysoká inflace a pokles reálných příjmů evropských domácností pravděpodobně dopadá disproporčně na poptávku po zboží a poptávku po službách.

Inflace služeb zatím nebyla tak výrazná, a proto pravděpodobně dochází k narovnání covidového strukturálního posunu, kdy „doma uzavřené” domácnosti začaly více nakupovat namísto “nedostupných služeb” zboží dlouhodobé spotřeby – například kola, běžky, elektroniku a další.

Teď se situace obrátila – služby jako rekreace a kultura jsou dostupné, domácnosti jsou na ně “natěšené” a zatím jejich inflace nebyla v průměru tak výrazná, jako inflace zboží.

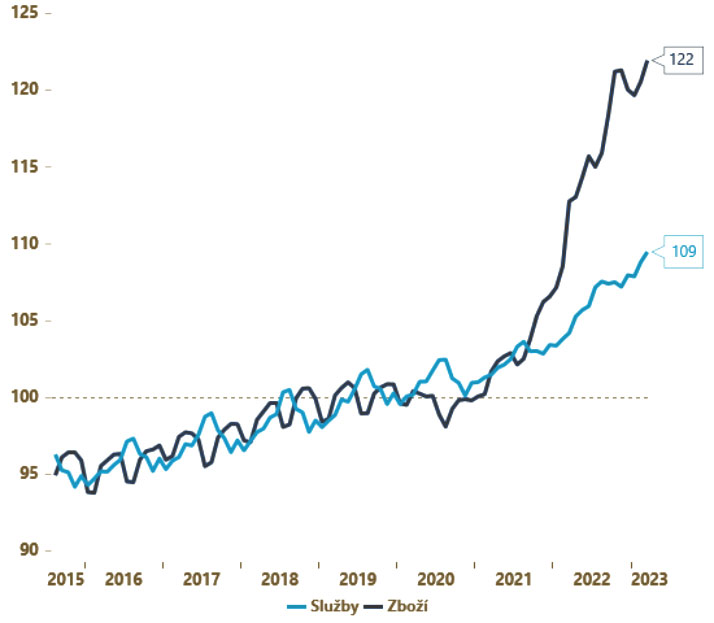

To je oproti roku 2019 v eurozóně v průměru dražší o 22 procent, zatímco služby pouze o 9 procent (viz graf níže). Není tedy divu, že domácnosti se po pandemii COVID vrací opět ke klasické struktuře spotřeby.

GRAF: Vývoj indexů spotřebitelských cen zboží a služeb v eurozóně

Od roku 2015 do března 2023, v procentech (rok 2019 = 100%).

Zdroj: Patria Finance/Eurostat

Druhým s tím spojeným problémem pro evropský průmysl je vysoká úroveň zásob. Tu si řada podniků vytvořila v dobách největšího napětí v subdodavatelských řetězcích.

Na řadě míst tyto zásoby dávají stále smysl, někde se však začínají zdát přehnané. Jejich pokles tak může v nejbližších kvartálech také brzdit poptávku po průmyslovém zboží.

A v neposlední řadě tu máme problém s energeticky nejnáročnějšími částmi evropského průmyslu – zpracováním kovů, ne-minerálních nerostů nebo chemickým průmyslem.

Ve všech případech se výrobcům bezesporu ulevilo díky nižším cenám plynu a elektrické energie v tomto roce. Ceny energií však zůstávají pro řadu výrobců v Evropě vyšší než v USA nebo v eurozóně, což vede ke ztrátám podílu na globální poptávce.

Nedobrá zpráva pro Česko

Sečteno podtrženo, toto vše jsou důvody, proč se evropský průmysl začíná potýkat se slábnoucí poptávkou. Podle dubnového indexu nákupních manažerů v eurozóně padají nové zakázky v průmyslu nejrychleji za poslední čtyři měsíce.

To není dobrá zpráva ani pro Česko, které je jednou z nejprůmyslovějších zemí v Evropě. A byl to právě exportně orientovaný průmysl, který nám pomáhal v posledních kvartálech zmírňovat spotřebitelskou recesi.