Mohlo by vás také zajímat

Trump do Bílého domu; Rohlík v Německu pomůže Amazonu a ČNB i Fed posílají sazby níže aneb souhrn ekonomických událostí 45. týdne 2024

Libor Akrman 9. listopadu 2024Škody po povodních dosáhnou až 50 mld. Kč; Toyota otevřela v Kolíně obří hub; softwarové společnosti Y Soft pomůže EIB;…

Bez dluhů na svůj provoz česká ekonomika nemá. A mít nebude!

Robert Břešťan 31. října 2024Říct něco povzbudivého o českých veřejných financích je kromobyčejně obtížné. Nabízí se spíše inspirace ze zámoří – známý bonmot někdejšího…

ČNB zase přikoupila zlato; Google Play se musí otevřít a EDF si stěžuje na jaderný supertendr i v Bruselu aneb souhrn ekonomických událostí 41. týdne 2024

Libor Akrman 11. října 2024Čína uvalí clo na brandy z EU; účet pojišťoven za povodně: 2 mld. Kč; příval českých makrodat; CSG kupuje startup…

- Analýza

Proč ČNB krotí hypotéky aneb jaká je situace na trhu úvěrů na bydlení?

Co vše se snaží centrální banka prosadit v rámci ukočírování hypotečního trhu v Česku? A jaká je situace jinde ve světě? Projděte si obsáhlý materiál, který rozebírá změny ve financování nákupu nemovitostí.

Panelové byty budou kvůli ceně nejdostupnějším druhem bydlení v Česku, i když i u nich stoupla cena v posledních měsících o několik procent. Zdroj: Pixabay

Bydlíte ve vlastním? Brali jste si kvůli tomu hypotéku nebo už máte splaceno? V případě kladné odpovědi jste ti šťastnější. Ti, kdo teprve začínají uvažovat o pořízení vlastního bydlení, ať už ho skutečně potřebují, nebo ho zamýšlí jen na investici, mají v případě, že nákup chtějí financovat hypotékou, dost těžkou hlavu.

Na jedné straně za to může situace na trhu, kdy ceny bytů raketově rostou, na straně druhé jsou důvodem legislativní změny, které během posledních několika měsíců zavedla centrální banka (ČNB).

I díky ní jsou hypotéky žhavým tématem, o němž se hodně mluví a řeší ho i politici. Jaká je tedy aktuální situace na trhu?

Rekordní rok 2016

Trh s hypotečními úvěry zaznamenal v posledních několika letech strmý růst. Úrokové sazby byly rekordně nízké, banky běžně poskytovaly tzv. stoprocentní hypoteční úvěry (tedy na celou hodnotu nemovitosti) a uzavíral se rekordní počet úvěrových smluv.

Rok 2016 byl dokonce rekordní co do objemu poskytnutých hypotečních úvěrů, ale i co do počtu uzavřených smluv.

GRAF: Vývoj objemu hypotečních úvěrů vs. počet uzavřených smluv

Od roku 2002 do roku 2016, objem je v mld. Kč, počet smluv je v tisících.

Zdroj: MMR ČR

Zatímco v roce 2002 se uzavřelo hypotečních úvěrů v celkovém objemu 22,5 miliardy korun, v roce 2016 překonal celkový objem hypotečních úvěrů rekordních 218 miliard korun. To je nárůst o 990 procent, meziročně tak objem poskytnutých hypotečních úvěrů rostl přibližně o 70 procent.

Po světové hypoteční krizi, která svět zasáhla v roce 2007, sice objem hypotečních úvěrů klesl, od roku 2009 však nepřetržitě rostl.

S rostoucím počtem uzavřených hypotečních úvěrů i celkového objemu půjčených peněz rostla i průměrná výše hypotečního úvěru. Zatímco v roce 2002 činila průměrná výše hypotečního úvěru zhruba 1,1 milionu korun, v roce 2009 to bylo již 1,6 milionu korun a v loňském roce již 1,9 milionu korun.

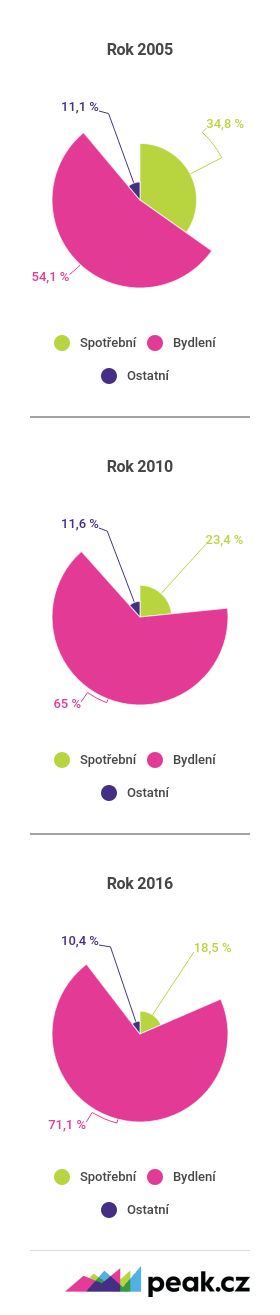

| Vývoj struktury zadlužení českých domácností |

|

Zadlužení rostlo

Poměrně benevolentní úvěrové podmínky spolu s klesajícími úrokovými sazbami přispěly k tomu, že téměř každý žadatel na hypoteční úvěr dosáhl.

I proto zadlužení českých domácností neustále rostlo.

Zatímco v roce 2005 dlužily české domácnosti zhruba 522 miliard korun, z čehož zhruba 55 procent představovaly úvěry na bydlení, v roce 2016 přesáhl dluh domácností 1,49 bilionu korun.

Z tohoto 1,49 bilionu korun dlužily české domácnosti více než jeden bilion v úvěrech na bydlení, což je více než 70 procent.

I proto sáhla ČNB ke zpřísnění podmínek u hypotečních úvěrů – z obavy z přílišné zadluženosti Čechů.

K růstu celkové zadluženosti českých domácností přispívá zejména zvýšená důvěra ve schopnost dluhy splácet spolu se současnou nízkou nezaměstnaností a na straně druhé nízké úrokové sazby, které lákají k tomu, aby lidé sáhli buď po spotřební půjčce, či hypotéce.

Nelibost ČNB

A právě snadná dostupnost půjček na bydlení se stala pro ČNB trnem v oku. Mohlo by dojít k přehřátí trhu, které by se mohlo stát komplikací pro celou ekonomiku.

Hypoteční trh se stal po ukončení intervenčního režimu pro ČNB hlavním tématem.

Již loni tak ČNB ukončila stávající „režim stoprocentních hypoték“, a navíc se v minulém roce změnily i podmínky kvůli zákonu o spotřebitelských úvěrech.

Více ke změnám:

Rekordní jízdu českého hypotečního trhu zarazí změny pravidel

Hledat Hrozba jménem hypotéky dál děsí ČNB. Nezbrojí ale na nepravém místě?

Změny podmínek nekončí

Obavy ze strašáka jménem hypotéky však pokračují. Centrální bankéři před pár dny prezentovali každoroční Zprávu o finanční stabilitě, kde byla regulace hypotečního trhu jedním z hlavních témat. A zároveň ve stejné době vydali doporučení pro poskytování hypoték – již třetí regulaci za posledních 12 měsíců.

V rámci těchto opatření budou banky nuceny přísněji posuzovat schopnost žadatelů splácet hypoteční úvěry.

Nové limity se týkají celkového zadlužení žadatele o hypoteční úvěr vzhledem k jeho příjmům nebo velikosti měsíčních splátek k příjmům. Nově se bude posuzovat i zadlužení domácností spotřebními půjčkami, kterými žadatelé často dofinancovávají potřebné vlastní zdroje.

Navíc v současné době je v Poslanecké sněmovně Parlamentu ČR projednávána novela zákona o ČNB, jejíž součástí je i přidělení pravomocí centrální bance v regulaci hypotečního trhu. V případě schválení novely by již ČNB nemusela bankám pouze doporučovat dodržování určitých limitů, jak to činí nyní, ale mohla by je legislativně zakotvit v zákoně.

Na druhou stranu i pouhá doporučení ze strany dohledového orgánu jsou po většinu času postačující. Banky sice nemusejí doporučení dodržovat, ČNB jim ale může při hloubkové kontrole nařídit vyšší kapitálové zajištění v poměru k rizikovějším úvěrům, což by se každé bance prodražilo.

ČNB se v současné době, po omezení LTV (zkratka pro limit výše poskytovaného hypotečního úvěru k hodnotě nemovitosti, pozn. red.), snaží legislativně zakotvit pravomoci na stanovení limitů LTI, DSTI a případně dalších rizikových parametrů u úvěrů na bydlení.

Pojďme si vysvětlit, co tyto zkratky znamenají.

| Ukazatel LTI | Ukazatel DSTI |

| Ukazatel LTI neboli loan-to-income se v novele zákona o ČNB označuje též jako DTI neboli debt-to-income.

Tento ukazatel představuje poměr dluhu k celkovým čistým ročním příjmům. Čitatel v sobě obsahuje nejen hypoteční úvěr, ale jakýkoliv jiný dluh, včetně kontokorentů a kreditních karet, bez ohledu na to, zda byly skutečně čerpány, nebo nikoliv. |

Ukazatel DSTI neboli debt-service-to-income je poměr mezi roční výší splátek úvěrů a ročním příjmem dlužníka. Do roční výše splátek úvěrů se započítávají i jakékoliv dodatečné poplatky s úvěrem spojené. Lze ho počítat i měsíčně. Pokud se novela zákona o ČNB schválí, bude moci ČNB nastavovat poměry těchto ukazatelů na základě makroekonomických výhledů a zakotvovat jejich maximální limity v zákoně. Porušování těchto limitů by mělo za následek pokuty do výše několika milionů korun. Ve své Zprávě o finanční stabilitě 2016/2017 se vyjádřila, že by za rizikové úvěry považovala takové, u kterých by hodnota LTI/DTI překročila 8 % a u DSTI 40 %. |

Tyto dva ukazatele, pokud ČNB prosadí jejich regulaci, budou zásadním způsobem rozhodovat o tom, zda žadatel bude schopen na hypoteční úvěr dosáhnout.

Například žadatel s čistým měsíčním příjmem 20 000 Kč by na současnou průměrnou výši hypotečního úvěru 1,9 milionu korun dosáhl dle parametru LTI, ten by mu dovoloval vypůjčit si až 1,92 milionu korun.

Stopkou by ovšem byl parametr DSTI, podle kterého by měsíční splátka úvěru neměla přesáhnout 8 000 Kč. Se splátkou 8 000 Kč by dosáhl na úvěr zhruba 1,8 milionu korun.

Problém současné regulace v ČR? Zejména refinancování

Jaká jsou tedy úskalí nové vlny regulací? Do potíží se mohou dostat zejména lidé, kteří již hypoteční úvěr mají a během pár let ho budou refinancovat. Pokud totiž jistina úvěru po skončení fixace neklesne pod 90 procent LTV, nebude možné úvěr refinancovat k jiné bance.

Majitelé úvěrů se tak mohou stát nechtěnými „rukojmími“ svých stávajících bank. Jelikož nebudou moci svůj úvěr refinancovat k jiné bance, bude jen na současné bance, jaké podmínky majiteli úvěru nabídne.

Nejen LTV by ovšem refinancování ovlivnilo. Pokud by se majitel úvěru vymykal i pouze jednomu z parametrů, konkurenční banka by nebyla schopná refinancování úvěru provést. Proto zákon počítá s výjimkami. Dle současného nastavení by banky mohly poskytnout tři procenta hypotečních úvěrů vymykajících se závazným parametrům.

Každý takový případ bude ale muset banka dohledovému orgánu řádně a podrobně okomentovat. I tato tři procenta se ovšem nezdají být dostatečná. Proto vzešel pozměňovací návrh, kde je navržená odchylka ve výši deseti procent.

Další navrhovanou úpravou je naprosté vyjmutí již poskytnutých úvěrů z těchto závazných pravidel.

I ostatní svět je regulován

A jak podle těchto ukazatelů fungují zahraniční trhy? Ve světě je nejvyšší možná hodnota DSTI většinou stanovena okolo 43 procent, s možnými výjimkami v omezených případech na 45 procent. Preferovaná hodnota se pohybuje kdekoliv pod 36 procenty. Celkem ovšem nesmí jít na hypotéku více než 28 procent z tohoto poměru.

Například Velká Británie v červnu 2014 zavedla DTI s povolenou maximální hodnotou 4,5. To znamená, že žadatel ve Velké Británii může získat maximální úvěr v 4,5násobku svého ročního příjmu.

UŽ JSTE SI HO OBJEDNALI? – Přihlaste se k odběru newsletteru – NEVÁHEJTE!!!

V Hongkongu zase rozlišují, zda si žadatel kupuje první, nebo další nemovitost. Pokud se jedná o prvožadatele, limit je 50 procent DSTI, u druhé a každé další nemovitosti se již limit snižuje na 40 procent. Přičemž maximální LTV je na hranici pouhých 60 procent. To v Singapuru jsou limity stanoveny daleko benevolentněji. Pokud byste zde chtěli žádat o hypotéku, může jít z vašeho měsíčního příjmu až 60 procent na splácení všech dluhů, hypoteční splátka ovšem nesmí přesáhnout 30 procent.

V Norsku zase v prosinci 2016 snížili maximální hodnotu úvěru vůči ročnímu příjmu pod úroveň 5. K tomuto rozhodnutí dospěla centrální banka poté, co ceny nemovitostí za rok vzrostly o 12 procent. Maximální LTV bylo sníženo na 80 procent u první nemovitosti. Pokud žadatel žádá o další úvěr, maximální LTV je stanoveno na 60 procent.

Budoucnost ovlivní regulace

A co tedy můžeme čekat v Česku v souvislosti s hypotečním trhem? Druhá polovina roku bude ovlivněna právě plánovanou regulací ČNB. Současné stále nízké úrokové sazby i nadále podporují poptávku po hypotečních úvěrech, ceny nemovitostí však neustále rostou, proto je pro žadatele stále těžší na hypoteční úvěry dosáhnout.

Omezení LTV pro žadatele též znamená použití vlastních zdrojů, nejméně v rozmezí 10–15 procent, což už si ne každý může dovolit. Banky však na to zareagovaly novou variantou služeb, kdy hypoteční úvěr nabízí v kombinaci s normálním úvěrem, který pokryje nutnost vlastních zdrojů.

Pokud ČNB prosadí regulaci ukazatelů LTI/DTI nebo DSTI, budou muset žadatelé o hypoteční úvěry dát nejdříve do pořádku své osobní finance, aby vůbec na hypoteční úvěr dosáhli. To všechno bude mít vliv na zpomalení růstu objemu hypotečních úvěrů.