Mohlo by vás také zajímat

Pražská burza nejsilnější od roku 2008; evropský autem roku je elektrický Renault 5 a jednorožec Mews expanduje aneb souhrn ekonomických událostí 2. týdne 2025

Libor Akrman 10. ledna 2025Evropským autem roku elektrický Renault 5 a Alpine A290; české e-shopy za loňský rok „ve vatě“; Mews rozšiřuje působnost; Meta…

Český průmysl bojuje s útlumem; Ukrajina utnula transit plynu z Ruska a Tesle klesl poprvé za 10 let odbyt aneb souhrn ekonomických událostí přelomu roku a 1. týdne 2025

Libor Akrman 5. ledna 2025Přehrada v Hermionech bude; ČNB na sazby před koncem roku nesáhla; česká ekonomika rostla více; čínský boom elektroaut se přesunuje…

Koruna si ke konci roku připisuje zisky. Vydrží dobrá nálada v roce 2025?

Jan Čermák 17. prosince 2024Česká měna v závěru roku atakuje hranici 25 korun za euro. Bezprostředně po amerických prezidentských volbách na tom přitom byla…

- KOMENTÁŘ

Co dalo koruně v posledních týdnech nový impulz? A kam až se česká měna podívá?

Přibližně rok trvající trend slábnoucí koruny je u konce. Za poslední měsíc posílila česká měna vůči euru přibližně o tři procenta až na aktuálních 24,80 koruny za euro. „Koruna má to nejhorší již za sebou. A přestože může krátkodobě ustřelovat ke slabším úrovním, své zisky si koruna nejen udrží, ale může je na horizontu příštích 12 až 18 měsíců i dále rozšiřovat,“ tvrdí analytik ČSOB Dominik Rusinko.

Zdroj: Pixabay")

Mezi drobnými investory je o investování stále větší zájem. (Ilustrační foto) Zdroj: Pixabay

Na domácím poli hraje koruně do karet změna očekávání ohledně snižování tuzemských sazeb. Svou roli hraje i nová jestřábí prognóza, s níž vyrukovala Česká národní banka (ČNB). Ta počítá na konci roku s podstatně vyšší repo sazbou na úrovni 4,4 procenta (oproti třem procentům v zimní prognóze).

V podobných intencích zaceňuje další kroky centrální banky i korunová křivka. Co je důležité, mezi centrálními bankéři panuje po dlouhé době souznění jak s vlastní prognózou, tak s tržním očekáváním.

GRAF: Vývoj kurzu koruny s výhledem ČSOB

Od roku 2020 do konce roku 2025.

Zdroj: ekonomický výzkum ČSOB

S opatrnějším snižováním sazeb ČNB počítáme i v našem aktualizovaném výhledu. Centrální banka bude dále snižovat úrokové sazby tempem 25 bps. Na konci roku to tedy implikuje základní sazbu na úrovni rovných čtyř procent a terminální úroveň na úrovni 3,5 procenta v prvním čtvrtletí 2025.

Překvapivě vysoká inflace za duben (z březnových dvou procent na dubnových 2,9 procenta, pozn. red.) šla sice do značné míry za volatilními potravinami (jádrová inflace mírně poklesla), z psychologického pohledu nicméně může jít o další argument ve prospěch opatrnějšího postupu.

Koruna imunní vůči zahraničí?

Vyšší očekávané sazby v Česku jsou hlavním důvodem, proč koruna zůstává imunní vůči razantnímu přehodnocení očekávané trajektorie sazeb v USA a eurozóně.

V tomto roce počítají trhy již pouze s 50bps snížením sazeb v USA (start v září), respektive 75bps v eurozóně (červen). Nicméně rizika jsou vychýlená ve prospěch vyšších úrokových sazeb po delší dobu.

My nadále počítáme s pozvolným posilováním koruny – na konci letošního roku očekáváme kurz poblíž 24,70 koruny za euro, v tom příštím pak k úrovni 24,10. V tomto roce by měla koruna držet dobyté pozice spíše než mohutně rozšiřovat své zisky. A to i kvůli našemu očekávání o něco agresivnější ČNB.

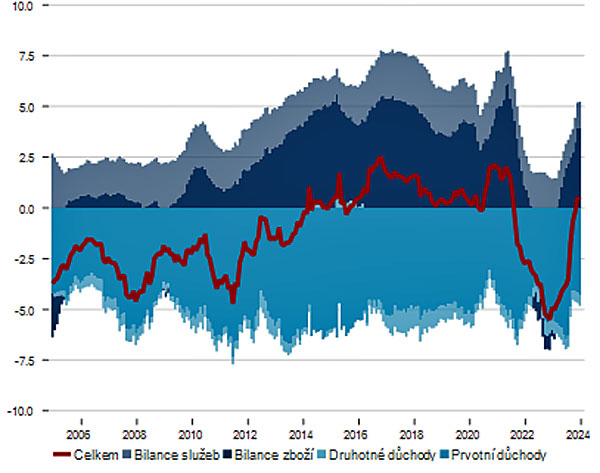

V delším horizontu ale sázíme na lepší domácí fundamenty. Příkladem budiž návrat běžného účtu platební bilance, důležitého fundamentálního determinantu koruny, zpět do přebytkové pozice (na bázi 12M klouzavého průměru).

GRAF: Vývoj platební bilance

Od roku 2006 do dubna 2024, v % HDP na bázi 12měsíčního klouzavého průměru.

Zdroj: ekonomický výzkum ČSOB, ČNB

Silnější měna zatlačí sazby níže

Pokud by měla koruna dále posilovat, ČNB může přistoupit ke svižnějšímu poklesu sazeb. Alespoň tak hovoří citlivostní scénář centrální banky – při tříprocentním posílení koruny by měla ČNB zareagovat snížením sazeb lehce pod čtyři procenta na konci roku.

V současnosti je koruna na úrovni 24,80 koruny za euro o zhruba dvě procenta silnější, než implikuje prognóza.

Z pohledu bankovní rady odhadujeme práh bolesti v rozmezí 24,00–24,50 koruny za euro. To by mohlo centrální banku přimět snižovat sazby o něco razantněji.