Mohlo by vás také zajímat

Miliony eur pro Flowpay; Němci odbrzdili dluhovou brzdu a české banky mohou být za rok 2024 spokojeny aneb souhrn ekonomických událostí 12. týdne 2025

Libor Akrman 22. března 2025Historicky největší akvizice Alphabetu míří do kyberbezpečnosti; Evropa odložila odvetná cla; primát pro letouny Primoco UAV; hudební průmysl roste; Kellnerová…

Za levný benzín v Česku může Rusko

Lukáš Kovanda 21. března 2025V Česku v uplynulém týdnu klesla cena benzinu pod 35 korun za litr, Natural 95 je tak nejlevnější od října…

Fed oddálil snížení sazeb, zaměří se na snížení napětí na peněžním trhu

Jan Čermák 20. března 2025Americká centrální banka (Fed) podle očekávání ponechala základní úrokovou sazbu v pásmu 4,25 až 4,50 procenta. Předseda Fedu Jerome Powell…

- KOMENTÁŘ

Konec doby inflační: lednový pokles znamená impuls pro další snížení sazeb

Lednová inflace v Česku vzrostla meziměsíčně pouze o 1,3 procenta a v důsledku toho meziroční dynamika zvolnila na 2,3 procenta a skončila viditelně pod naším odhadem (2,8 %), odhadem trhu (2,9 %) i odhadem ČNB (3,0 %). Co to znamená?

Zdroj: Shutterstock")

Meziroční růst spotřebitelských cen v Česku v lednu výrazně zpomalil, mj. se projevil pokles cen potravin. (Ilustrační foto) Zdroj: Shutterstock

Meziroční růst spotřebitelských cen v Česku v lednu výrazně zpomalil na 2,3 procenta z prosincových 6,9 procenta. Inflace je tak nejnižší od března 2021. Statistika je tak sice stále nad dvouprocentním cílem České národní banky (ČNB), ale značně se mu přiblížila.

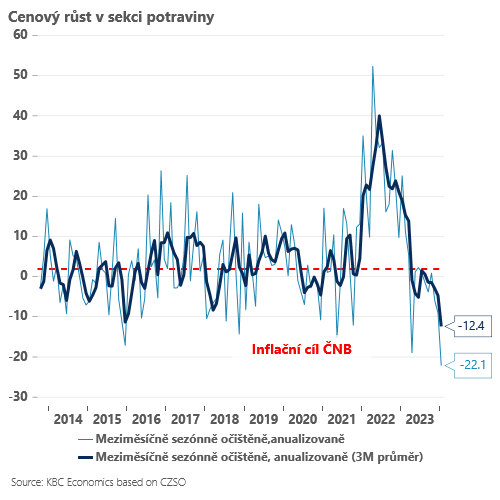

Oproti našemu odhadu rostly pomaleji ceny potravin a o něco méně také v lednu zdražily energie.

GRAF: Vývoj cenového růstu v sekci potraviny

Za posledních 10 let, v procentech.

Zdroj: ČSOB, ČSÚ

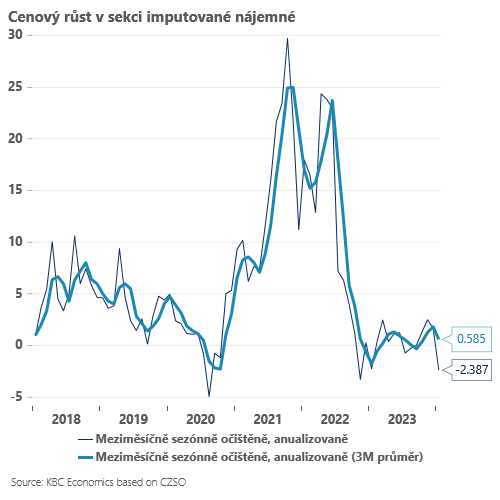

Hlavním překvapením však byl prudký pokles cen v segmentu imputované nájemné (-1,0 %). Jedná se tak trochu o “černou skříňku”, která zohledňuje ceny vlastnického bydlení a vstupují do něho kromě cen nemovitostí například ceny stavebních prací.

Klíčové je, že imputované nájemné má zásadní váhu v jádrové inflaci, která tak pravděpodobně také překvapí ČNB nižší hodnotou.

GRAF: Vývoj cenového růstu v sekci imputované nájemné

Od roku 2018 do ledna 20204, v procentech.

Zdroj: ČSOB, ČSÚ

Laťka pro rok 2024

A lednová čísla klasicky nastavují laťku pro celý rok – dolů se tak posune nejen leden, ale celková inflační trajektorie v roce 2024. Je pravděpodobné, že inflace bude v nejbližších měsících dál zvolňovat.

Už v létě se můžeme pohybovat určitou dobu pohybovat viditelně pod cílem centrální banky (v blízkosti 1,5 procenta). Průměrná inflace za rok 2024 by se tak měla pohybovat v okolí 2,1-2,2 procenta místo původně předpokládaných 2,7 procenta.

Po inflačních číslech za leden výrazně vzrostla pravděpodobnost agresivnějšího uvolňování měnové politiky v průběhu roku 2024.

Revidujeme tak náš výhled na sazbu na konci roku 2024 ze čtyř procent na 3,5 procenta- Zároveň nevylučujeme, že v nejbližších měsících může dojít i k poklesu sazeb i o 75bps (i když základním scénářem i nadále zůstávají kroky po 50bps).

Tři faktory pro ČNB

K určité opatrnosti budou ČNB vybízet následující tři faktory. Za prvé, řada jádrových položek (když pomineme imputované nájemné) si udržuje relativně silné inflační momentum – svižně rostou ceny služeb v pohostinství, hoteliérství v rekreaci a v kultuře.

Za druhé, inflační očekávání zatím zůstávají viditelně nad cílem a relativně rychle asi v tomto roce také porostou nominální mzdy (přes 5 procent).

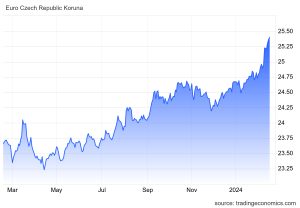

A za třetí, koruna je výrazně slabší, než očekávala poslední prognóza centrální banky (o více než 3 procenta).

GRAF: Vývoj kurzu koruny vůči euru za posledních 12 měsíců

Zdroj: tradingeconomics.com

I proto zatím považujeme za lehce pravděpodobnější, že se tempo snižování sazeb udrží na 50bps krocích, čemuž ostatně odpovídají i první post-inflační komentáře Evy Zamrazilové a Aleše Michla. Na druhou stranu, debata o snížení sazeb o 75bps se určitě na stole objeví a výraznější pohyb nelze vylučovat.