Mohlo by vás také zajímat

Zlato láme rekordy nad magickou hranicí. Do čeho se vyplatí investovat?

Vladimír Brůna 31. března 2025Cena zlata prolomila v průběhu března magickou hranici 3000 dolarů za unci. I další investice jsou blízko historických maxim. Do…

Miliony eur pro Flowpay; Němci odbrzdili dluhovou brzdu a české banky mohou být za rok 2024 spokojeny aneb souhrn ekonomických událostí 12. týdne 2025

Libor Akrman 22. března 2025Historicky největší akvizice Alphabetu míří do kyberbezpečnosti; Evropa odložila odvetná cla; primát pro letouny Primoco UAV; hudební průmysl roste; Kellnerová…

Fed oddálil snížení sazeb, zaměří se na snížení napětí na peněžním trhu

Jan Čermák 20. března 2025Americká centrální banka (Fed) podle očekávání ponechala základní úrokovou sazbu v pásmu 4,25 až 4,50 procenta. Předseda Fedu Jerome Powell…

- ANALÝZA

Konzervativní investoři zbystřete, protiinflační Dluhopisy Republiky na trhu nemají konkurenci

Úroky z nejlepších spořicích účtů sice mírně rostou, přesto nenabízejí investorům žádný extrémně zajímavý prostředek ke zhodnocení. I tím, že současná česká inflace je na úrovni 3 procent, což v reálu znamená, že se vám nezhodnocují. Zajímavý nástroj však nyní nabízí státní Dluhopis Republiky. Podívali jsme se na něj zblízka, zda je opravdu "investiční zbraní," která inflaci může překonat.

Ministryně financí Alena Schillerová při tiskové konferenci, kdy byly představeny Dluhopisy Republiky. Zdroj: MF ČR

V posledních několika letech neměli korunoví rizikově averzní investoři na růžích ustláno. Vzhledem k bezprecedentně uvolněné politice domácí centrální banky téměř všechny konzervativní investice generovaly ztráty, pokud ne přímo nominální, tak reálné rozhodně.

Inflace nekompromisně užírala kupní sílu úspor na spořicích účtech či ve fondech peněžního trhu. Nyní se však objevil nástroj, který dokáže s určitostí ochránit kupní sílu peněz v čase, protiinflační Dluhopis Republiky.

Do třetice!

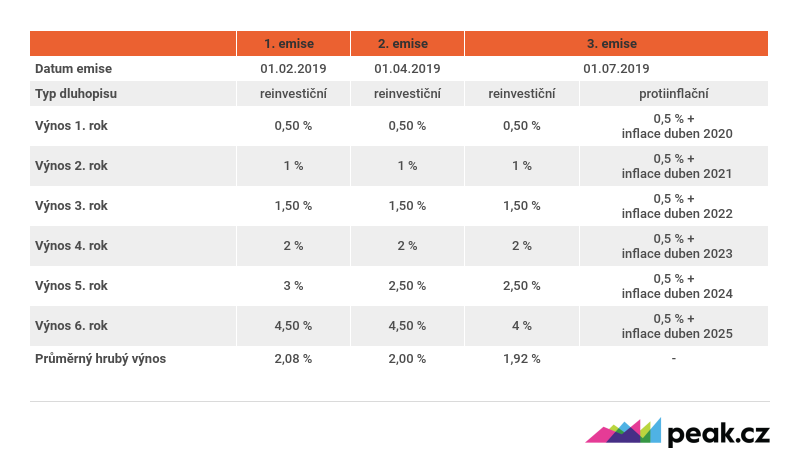

Jedná se o novinku v rámci třetí letošní emise dluhopisů pro občany ministerstva financí. První dva úpisy však většinu rozumných investorů nezaujaly, neboť nabízely pouze tzv. reinvestiční dluhopisy s fixně stanoveným výnosem.

Na šestileté splatnosti dosahoval hrubý výnos 2,08 procenta v případě první emise, respektive 2 procenta v případě druhé emise.

Některé tuzemské banky přitom nabízí i na kratších termínovaných vkladech atraktivnější zhodnocení. Přesto upsaly fyzické osoby tyto reinvestiční dluhopisy v obou tranších dohromady za necelé 4 miliardy korun.

TABULKA: Srovnání tří emisí pro občana

Zdroj: MF ČR, Comsense

Protiinflační dluhopis stojí za pozornost

V rámci třetí emise však lze kromě obligátního reinvestičního dluhopisu upisovat i zmíněný protiinflační.

Jeho výnos se bude odvíjet vždy od meziročního vývoje spotřebitelských cen za duben daného roku navýšeného o půlprocentní marži.

V případě, že by inflace dosahovala v příštích letech cíle ČNB, tedy dvou procent, tak by průměrný hrubý výnos takového dluhopisu činil 2,5 procenta. Po zdanění tedy 2,125 procenta čistého ročně.

Nízké výnosy trhu i depozit

Jak už bylo řečeno, pohled na současné výnosy nástrojů peněžního trhu nebo depozitních produktů tuzemských bank je stále žalostný. I ty nejlepší spořící účty jsou úročeny sazbou jen lehce nad jedním procentem, přičemž výnosový potenciál fondů peněžního trhu je obdobný.

Krátkodobé státní dluhopisy ČR nesou sice okolo 1,6 procenta ročně do splatnosti, nicméně i velmi konzervativní fondy jsou zatíženy náklady v řádu 0,5 – 0,8 procenta ročně. Čistý výnos pro investory je tak značně nizší.

Alternativou pro klienty ochotné konzervativně uložit prostředky na delší dobu mohou být i termínované vklady. Například J&T nabízí roční vklad s úrokovou sazbu 1,6 procenta, stejnou sazbu při roční úložce poskytuje i banka Creditas.

Ty nejlepší pětileté bankovní vklady jsou poté úročeny sazbou na úrovni 2,5 procenta, tedy měly by alespoň zajistit ochranu kupní síly prostředků v čase. V tomto případě však jde již o vzdání se prostředků na relativně dlouhou dobu.

Možnost předčasného prodeje

Jednou z největších výhod investice do státních protiinflačních dluhopisů je možnost předčasného prodeje.

Z šestiletého dluhopisu si tak lze v podstatě udělat roční či dvouletý vklad s očekávanou zajímavou sazbou. Tyto cenné papíry lze předčasně splatit vždy k výročí emise. V tomto případě k 1. červenci daného roku, přičemž žádost o splacení je nutné podat do konce května.

Odkup je však omezen objemem, vždy je možné předčasně splatit maximálně 500 000 kusů dluhopisů (s nominální hodnotou 1 Kč) + 50 procent z drženého objemu nad toto množství.

MOHLO BY VÁS ZAJÍMAT:

Zpřesnění makrostatistik o české ekonomice potěšilo. Investice byly loni rekordní

Chraňte peníze před krizí, investujte do nemovitostních fondů, radí ekonom ze skupiny Davida Rusňáka

Rizikové investice začne hlídat i Česko. Klíčové podniky a obory v EU budou více pod dohledem

Pokud tedy například investor nakoupí dluhopisy v objemu jeden milion kusů, tak po prvním roce může odprodat dluhopisy v objemu 750 000 kusů. V dalším roce může poté odprodat veškeré zbývající dluhopisy.

To je obrovskou výhodou oproti termínovaným vkladům, kde jsou peníze uzamknuty na řadu let bez možnosti s nimi disponovat.

Při investici nižších statisíců korun do protiinflačních dluhopisů lze přitom po roce odprodat vše. A z šestiletého dluhopisu si tak udělat jednoletý bez negativního dopadu na výnos.

Zájem brzdí administrativa

Na jedné straně máme tedy výhodu odprodeje, ale vše tak pozitivní není. Nákup protiinflačních dluhopisů totiž není úplně jednoduchý, což je jeden z důvodů, proč o ně řada potenciálních investorů nemá zájem.

Upsat je lze totiž pouze přes elektronický přístup k majetkovému účtu, ten však lze získat pouze nákupem Dluhopisů Republiky na pobočkách ČSOB.

Klient, který doposud žádné dluhopisy pro občany nenakupoval, tudíž musí nejprve nakoupit reinvestiční dluhopis (minimální investice 1000 Kč) na pobočce ČSOB. Po jeho zaplacení obdrží přibližně do týdne přístup do on-line platformy, skrze kterou lze konečně podat pokyn k nákupu protiinflačních dluhopisů.

Ještě měsíc

Tento postup byl zvolen s cílem úspory nákladů na distribuci a zároveň vzhledem k tomu, že MF nemá s distributorem smlouvu na úpis protiinflačních dluhopisů.

Období pro úpis současné třetí emise dluhopisů pro občany trvá do 14. června, nicméně v případě vysokého zájmu může být zkráceno. K samotné emisi poté dojde na začátku července.

Tyto cenné papíry mohou upisovat pouze fyzické osoby, a to v maximálním objemu 5 milionů korun. Výnosy jsou u všech upisovaných dluhopisů reinvestovány, na majetkovém účtu tedy investorům přibudou v den výplaty výnosu nové dluhopisy stejné emise.

Absence aktivní nabídky kvůli nízkým provizím

Zájem investorů je relativně malý i proto, že za úpis Dluhopisů Republiky není vyplácena atraktivní provize podobně jako například za prodej podílových fondů. Tím pádem poradenské sítě ani přímo bankéři distributora nemají výraznou motivaci tyto emise aktivně prodávat ani klientům nijak doporučovat.

Řada potenciálních konzervativních investorů se tak o těchto dluhopisech ani nedozví. A nakoupí například některý z fondů peněžního trhu, jehož výnosový potenciál je ale v příštích několika letech znatelně nižší.

Zkrátka i v tomto ohledu platí, že co je nabízeno ze strany distribuce nemusí být vždy nejlepší z pohledu klienta.

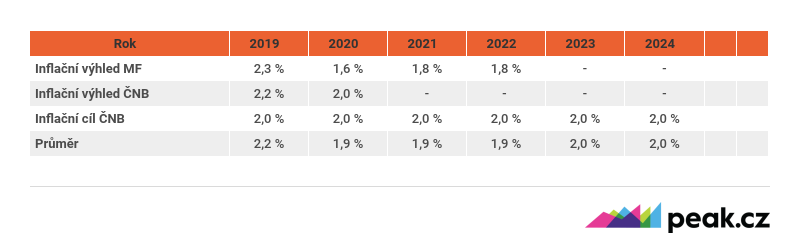

Klíčový inflační vývoj

Pro výnosnost protiinflačního dluhopisu bude klíčový vývoj spotřebitelských cen v Česku, který by se dle predikcí ČNB i ministerstva financí měl držet poblíž inflačního cíle.

GRAF: Vývoj inflace v Česku

Za posledních 10 let, v procentech.

Zdroj: tradingeconomics.com

Predikovat budoucí růst cen je však velmi ošemetná disciplína. Protiinflační dluhopis však zajistí jeho držiteli to, že v případě scénáře výrazného nárůstu cen budou jeho prostředky před ztrátou kupní síly ochráněny.

TABULKA: Predikce vývoje inflace v Česku

Zdroj: Comsense

Naopak pokud by došlo k výraznému poklesu inflačních tlaků podobně jako tomu bylo v letech 2014 až 2016, kdy růst cen osciloval okolo půl procentního bodu, tak lze očekávat, že obdobně nízké výnosy budou poskytovat i depozitní produkty tuzemských bank

Tudíž investor držící protiinflační dluhopisy by tímto vývojem nijak zásadně neutrpěl. V případě zájmu může navíc dluhopisy předčasně prodat.

Pro krátký horizont bezkonkurenční nabídka

Konzervativní investoři hledající nástroj pro bezrizikové zaparkování volné hotovosti už pátrat nemusejí. Protiinflační dluhopis se jeví jako atraktivní volba zejména díky možnosti předčasného splacení.

Škoda jen, že finanční poradci či osobní bankéři tento produkt kvůli absenci provize svým klientům aktivně nedoporučují.

Kdyby totiž větší objem prostředků uložených na depozitech odtekl například právě do nástrojů tohoto typu, banky by to motivovalo k navyšování úrokových sazeb na spořících účtech či termínovaných vkladech.

Prozatím totiž z nárůstu korunových výnosů profitují zejména právě tuzemské bankovní domy skrze generované rekordní zisky, o které se s klienty alespoň prozatím příliš dělit nechtějí.

Tak tohle už je fakt vrchol. Trestně stíhaný premiér, Slovák, stébák – je náš národ při smyslech? Přijde mi, že ne. Schillerová je jen Babišovo loutka. V ČNB sedí banda grázlů nebo hlupáků, to si můžeme vybrat. Asi má ten megaloman málo, tak vydá dluhopisy. Jak je to dlouho co ČNB srdceryvně kvičela, že máme nízkou inflaci, bác ho a najednou 3 % a stoupá. V této situaci si kupte dluhopis státu :-))) Jedině zlato, nic jiného není jistota!

Jdi se léčit !

Jsem zvědavý jak to soudruzi chtějí dodržet, když vůbec netuší, kdy EU otočí eurovod a z příjemce se stane čistý přispěvatel. Jsou náznaky, kdy by se mělo jednat o rok 2023. Naše ekonomika na to není vůbec připravena, protože minulé i současná vláda použila eurodotce na projekty, které nepřispěly k rozvoji státu, ale pouze ke zkrášlení, nebo výdělku soukromých osob.

Dával bych si velký pozor na použití sousloví „bezrizikové zaparkování volné hotovosti“. Pořád jde jen o státní slib a jako každý slib i tento může být porušen. Rok 1953 není v historii zas až tak dávno.

Určitě nebudu věřit STBakovi a jeho matraci Schilerce.

Banda podvodníku která se snaži dostat z lidí poslední úspory.

A pak sorry jako ale investice nevyšla a přišli jsme o peníze i s Váma.

Ne díky sorry jako.

U Babišovy vlády i českého establishmentu vím, na čem jsem. Ovšem bezduché štěky anonyma „Martina“, postrádající argumentační váhu, jsou jen úsměvné.

Mě mnohem více znepokojuje situace na trhu firemních dluhopisů. Podvodní eminenti alias finanční šmejdi jsou teď stále větším fenoménem. Viz aktuální situace https://www.rizikovedluhopisy.cz/cesi-topi-stovky-milionu-v-dluhopisech-prolezlych-prasivinou/

tím by se měl stát zabývat, hm?