Mohlo by vás také zajímat

Může něco zastavit „krvácení“ akciových trhů?

Jan Bureš 7. dubna 2025Pokud by měly hlavní globální ekonomiky zažít recesi spojenou s výjimečnou dávkou nejistoty, jsou současné poklesy globálních akciových trhů nedostatečné.…

Těžká rána globální ekonomice. Trump zahájil „zlatý věk Ameriky“ a otevřel další frontu obchodní války

Dominik Rusinko 3. dubna 2025AMerický prezident Donald Trump oznámil uvalení cel sazbou 10 % plošně na všechny země a jejich vývozy do Spojených států.…

Nejdřív covid, pak válka na Ukrajině a teď další nečekaný ekonomický šok: Trump

Dominik Rusinko 1. dubna 2025Dva a půl měsíce působení Donalda Trumpa jako prezidenta USA se projevuje v globální ekonomice a na finančních trzích především…

- ANALÝZA

MAGA, nebo MEGA? Evropské akcie nabízejí příležitost pro hodnotové investory

Evropské firmy jsou po letech přehlížení levné. Svědčí o tom nejenom samotné akciové indexy, ale také skutečnost, že akviziční trh v Evropě vykazuje značnou aktivitu. Investoři krouží kolem evropských společností s nebývalým zájmem.

Zdroj: Freepik")

Evropské akcie měly v porovnání s americkými během prvních dvou měsíců roku 2025 lepší výkonnost. (Ilustrační foto) Zdroj: Freepik

„Ty máš opravdu v portfoliu české akcie? To jako fakt?“ zeptal se mě nedávno kamarád, s nímž jsme před čtvrt stoletím kupovali naše první akcie ČEZu. „Já už mám jen Ameriku a nic jiného tam mít ani nechci,“ dodal.

Výkonnost amerických indexů je v posledním desetiletí skutečně mimořádná a důvodů, proč mít nakoupeno něco jiného, asi opravdu mnoho nebylo. Bude tomu tak ale i nadále?

Otočil se vítr?

Říká se, že všechno jednou skončí. Nakonec i Mary Poppins opustila rodinu Banksových ve chvíli, kdy se otočil vítr. Je možné, aby se vítr obrátil natolik, že se neochvějná nadvláda amerických indexů přinejmenším zmírní?

Pohled na výkonnost akcií v posledních několika měsících říká, že to není úplně vyloučené.

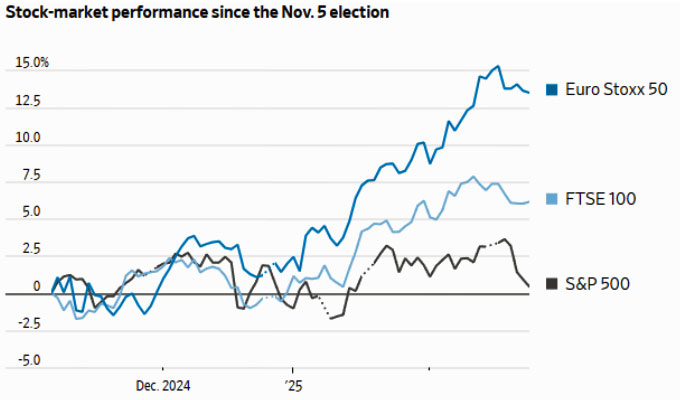

GRAF: Vývoj akciových indexů od zvolení Donalda Trumpa prezidentem USA

Od 5. listopadu do konce února 2025, v procentech (den vyhlášení voleb = 0%).

Zdroj: FactSet/XTB

Od vyhlášení výsledků amerických voleb je tamní hlavní index S&P 500 se svou skoro nulovou výkonností ve srovnání s evropským a britským indexem v pozici jasného otloukánka.

A neplatí to jen pro toto období, ale dokonce i pro poslední rok, v němž se výkonnost indexu MSCI USA musela sklonit před mnoha evropskými zeměmi, Česko nevyjímaje. Že by byl Donald Trump oním vichrem, který odvál investory z amerických akcií směrem do té ošklivé, zastaralé Evropy? A proč k tomu vlastně dochází?

Kolem levných firem krouží investoři

Evropské firmy jsou po letech přehlížení opravdu levné. Svědčí o tom nejenom samotné akciové indexy, ale také skutečnost, že akviziční trh v Evropě vykazuje značnou aktivitu. Američané, a nejen oni, krouží kolem evropských společností s nebývalým zájmem.

Situace došla až tak daleko, že v některých případech ani nepřistupují k přísnému due diligence procesu s tím, že firma je tak levná, že i kdyby později narazili na nějaký problém, cena je stejně dostatečně lákavá.

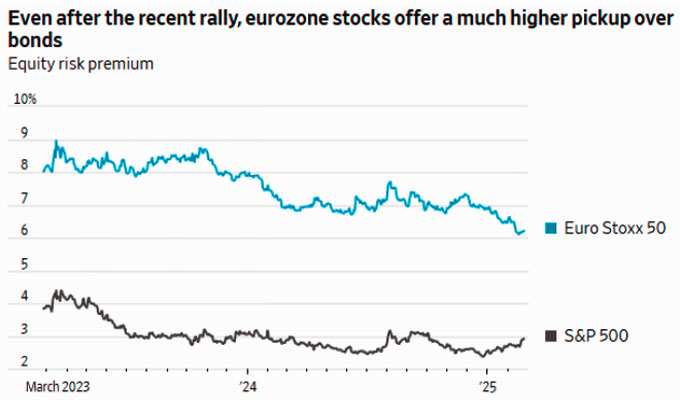

To, že jsou evropské akcie levné, ukazuje i následující graf. Ten říká, že evropské akcie obsahují oproti státním dluhopisům chráněným proti inflaci více jak šestiprocentní prémii za podstoupené riziko, a to je více než dvojnásobek toho, co nabízí zámořské indexy.

GRAF: Srovnání vývoje prémií za podstoupené riziko u amerických a evropských akcií

Za posledních 12 měsíců, v procentech.

Zdroj: FactSet/XTB

Společně s tím je dobré také zmínit velice solidní dividendový výnos evropských akcií, který přesahuje čtyři procenta. O tom si investoři od zaoceánských akcií mohou nechat jenom zdát.

Ano, evropské problémy jsou dobře známy: vysoké ceny energií, politické nejistoty, problémy v rozpočtech velkých států, stále reálnější hrozba cel ze strany USA…

Přesto zastávám názor, že nynější podhodnocení evropských akcií může být pro trpělivé investory příležitost. Příklon ke kvalitním firmám se silnými rozvahami by měl přinést své ovoce.

Znamená to tedy, že Americe odzvonilo, máme všechno prodat a vrhnout se na Evropu? Ne, to určitě ne.

Zámořské akcie: divočejší jízda tažená inovacemi

Americké akcie nadále zůstávají těžkou vahou mezi všemi svými konkurenty. Jsou taženy velkými technologickými firmami a nadále dominují globálním trhům. Americké firmy prokazují vysokou ziskovost a oproti svým konkurentům mají zřetelnou výhodu v přinášených inovacích, silném momentu a dlouhodobě funkčním tržním prostředí s menším množstvím regulací.

Tamní velké technologické firmy posouvají hranice zejména v oblastech AI a biotechnologií. Doručují svým investorům skvělé výsledky, to vše ovšem za cenu velkého rizika plynoucího z jejich vysokého ohodnocení. Z historického pohledu jsou jednoduše drahé a mohou být náchylné na negativní zprávy.

Vraťme se tedy k otázce z titulku: MAGA, nebo MEGA? Pro investory a jejich poradce je důležité si uvědomit, že tohle není hra o jediném vítězi. Zásadní je alokace.

Americké akcie budou vhodnější pro růstové investory, kterým se nezatočí hlava ani žaludek hned při druhém sjezdu na „horské dráze“ a jsou smířeni s možnou značnou kolísavostí takových trhů.

Naopak Evropa nabízí příležitosti pro hodnotově orientované investory a investory dávající přednost solidnímu dividendovému výnosu ze svých investic.

Můj osobní názor? Sám zůstávám v současné alokaci. Držím přibližně 60 procent portfolia v USA a necelých 40 procent mám zainvestováno v Evropě. To přináší dobrou diverzifikaci investovaných prostředků a věřím, že i to nejlepší z toho, co trhy aktuálně nabízejí.