Mohlo by vás také zajímat

Český průmysl bojuje s útlumem; Ukrajina utnula transit plynu z Ruska a Tesle klesl poprvé za 10 let odbyt aneb souhrn ekonomických událostí přelomu roku a 1. týdne 2025

Libor Akrman 5. ledna 2025Přehrada v Hermionech bude; ČNB na sazby před koncem roku nesáhla; česká ekonomika rostla více; čínský boom elektroaut se přesunuje…

Google bude bez Chromu?; ve VW se čekají bouře a EDF se odvolává u ÚOHS aneb souhrn ekonomických událostí 47. týdne 2024

Libor Akrman 22. listopadu 2024Pozor na AI, varuje ECB; MMR dostalo pokutu za zpackanou digitalizaci; EDF podala rozklad u ÚOHS; prezidentu Pavlovi e nezdá…

Panika na trzích; výsledky ČEZ a přelomový verdikt soudu ke Googlu aneb souhrn ekonomických událostí 32. týdne 2024

Libor Akrman 9. srpna 2024České banky jsou v pololetí spokojené; Buffett zredukoval investici v Applu; "Goldmani" vidí vyšší pravděpodobnost recese v USA; český průmysl…

- ANALÝZA

Moneta, Home Credit a Air Bank: pro koho byla obří bankovní fúze nevýhodná?

Měla to být jedna z historických transakcí českého bankovnictví i trh fúzí a akvizic v Česku. Bohužel jen měla, neboť k ní nedošlo, pojďme se na ní podívat zblízka.

K majetkovému propojení klasické a moderní banky nedojde. Moneta se nespojí s Air Bank a československým Home Creditem. Foto: Air Bank

Hlavními aktéry obří fúze měly být Moneta Money Bank, Air Bank a česká a slovenská divize Home Creditu. Transakce byla oznámena již loni v říjnu a údajně se předtím už více než rok připravovala.

Čelem vůči těm největším

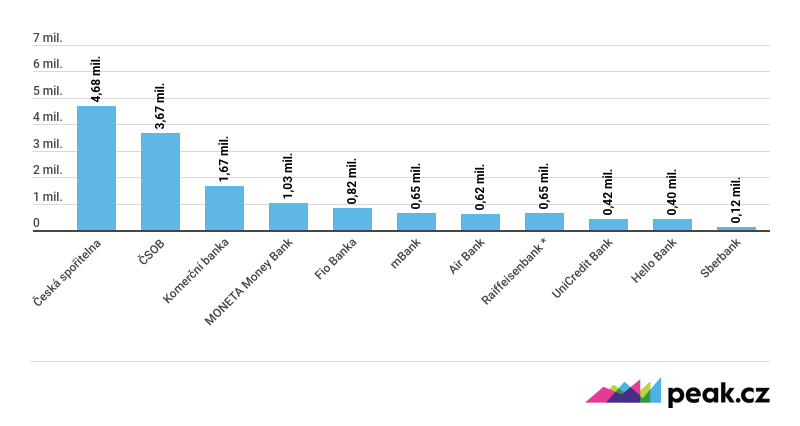

Spojením by vznikla skupina, která by velikostí své klientské základny mohla konkurovat dokonce velkým bankám. Mohla totiž mít více než dva miliony klientů, což by ji z tohoto ohledu řadilo na třetí místo na tuzemském finančním trhu za Českou spořitelnu a ČSOB.

GRAF: Počet klientů vybraných bank v Česku

Jde o údaje za rok 2017, počty jsou v mil. klientů.

Zdroj: Finance.cz

Celé spojení mělo proběhnout v několika krocích. Moneta měla převzít celou Air Bank a československý byznys Home Creditu.

Ten by naopak získal 165,6 milionu nově vydaných akcií Monety v hodnotě 13 miliard korun, navíc by Moneta zaplatila ještě 6,75 miliardy korun. Kellnerova splátková společnost by ve výsledku získala v Monetě podíl 24,48 procenta.

Tak alespoň zněl původní plán. Jenže to se příliš nelíbilo investorům Monety a panovaly také obavy z potenciálně velmi silného vlivu Kellnerovy skupiny na celou banku.

MOHLO BY VÁS ZAJÍMAT: Jak jste spokojeni se svou bankou? Prozkoumali jsme jejich kvalitu

Cenový rozkol

Moneta se však koncem února rozhodla snížit nabídku z celkových 19,75 miliardy korun na 18,5 miliardy. To se samozřejmě Home Creditu, respektive ovládající skupině PPF, příliš nelíbilo.

Skupina je přeci jen proslulá svým tvrdým vyjednáváním. Jinak by se ostatně Petr Kellner nestal zdaleka nejbohatším Čechem. Vzpomeňme si například na nedávné rozdělení O2 na operátora, který zůstal na burze, a majitele sítě, kterého plně vlastní PPF.

Home Credit proto následně v tiskovém prohlášení oznámil, že k podpisu smluv ve stanoveném termínu nedošlo a že dává přednost dále nepokračovat v rozhovorech o fúzi. Následně to v obdobném prohlášení potvrdila i Moneta.

Důvod ke slevě nebyl?

Ačkoliv byla původní cena poměrně vysoká, což znamenalo problémy při přesvědčování akcionářů Monety, podle Home Creditu nebyl důvod ke snížení. Home Credit se odvolával na ziskovost svých českých a slovenských aktiv, která v roce 2018 předčila údaje prezentované Monetě během předchozích vzájemných jednání. Oficiálně své výsledky zatím bohužel Home Credit nikde neuvádí.

PŘEČTĚTE SI TAKÉ: Alarm! Dvě obří německé banky chystají sloučení, odbory i akcionáři se děsí vzniku „národního šampiona“

Oznámením Home Creditu se však celá transakce, která přitom mohla být největší od privatizace Komerční banky v roce 2001, dostala do mrtvého bodu.

Ačkoliv podle ředitele Monety Tomáše Spurného, který údajně celou transakci vymyslel, mělo spojení zaručit budoucí růst a výrazně rozšířit klientské portfolio, investoři na problémy ve vyjednávání reagovali spíše pozitivně.

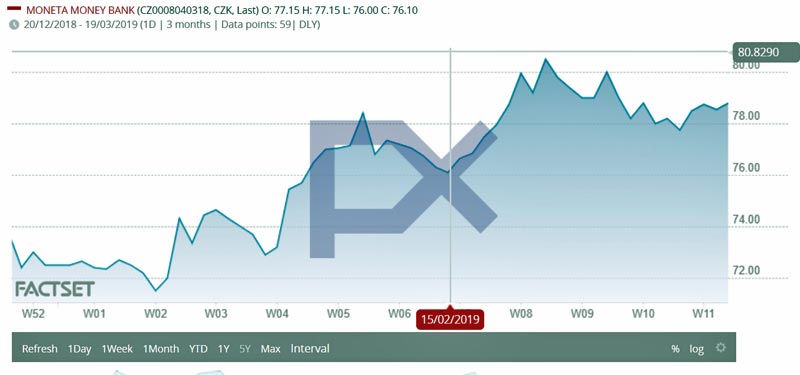

GRAF: Vývoj akcií Moneta Money Bank

Od začátku roku 2019 do současnosti, v korunách

Zdroj: BCPP

Akcie Monety se ihned po oznámení Home Creditu dostaly na nejvyšší úroveň za více než čtyři měsíce. Nejednalo se sice o žádné dramatické změny, přesto bylo zřejmé, že se investorům ulevilo.

Problémy ve vyjednávání totiž vedly k uklidnění obav z toho, že transakce bude příliš drahá, a navíc by znamenala vstup tak dravého podnikatele jakým je Kellner.

Celá transakce byla sice třetím stranám a veřejnosti prezentována jen pozitivně (nepřekvapivě), vždy jde ale hlavně o to, kdo kolik zaplatí a kolik získá. V tomto případě také kdo a koho vlastně kupuje.

Unikátní pozice Monety

Moneta má z větších českých bank v současnosti totiž unikátní pozici. Od té doby, co ji konglomerát GE prodal, nepatří do žádné velké nadnárodní skupiny a ani nemá žádného silnějšího vlastníka.

Z většiny je vlastněna různými zahraničními investičními společnostmi, z nichž největší podíl má JPMorgan Asset Managment U.K. s 6,2 procenta. Žádný z akcionářů tak nemá rozhodující slovo, díky čemuž má management banky velkou autonomii.

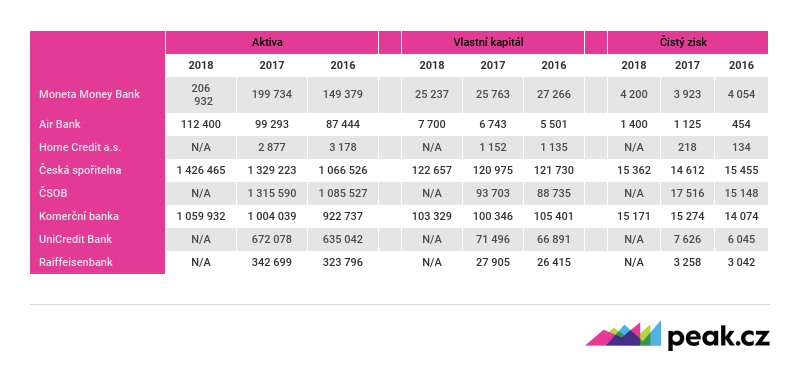

TABULKA: Srovnání vybraných českých bank podle finančních ukazatelů

Za poslední tři roky, v mil. Kč

Pozn.: Vzhledem k tématu možného spojení je ve srovnání bank i poskytovatel úvěrů Home Credit.

Zdroj: výroční zprávy bank, Reuters

Pokud by se však transakce uskutečnila, PPF by se stala zdaleka největším akcionářem. To by z pohledu ostatních investorů banky znamenalo značnou dávku nejistoty ohledně budoucího vývoje hospodaření a potažmo také celé banky.

Nejistý byl také dopad na budoucí dividendy. Navíc by to Kellnerovi poskytlo dobrou pozici na případné plné ovládnutí banky.

Čí spokojenost převládla?

Z krátkodobého pohledu jsou tedy akcionáři Monety spokojení, otázkou však zůstává, zda by dlouhodobě nebyla celá transakce přeci jen pro Monetu výhodná.

Spojení s expandující a stále populárnější značkou Air Bank mohlo Monetě pomoci k získání většího tržního podílu, než na který bude stačit sama.

Při každém takovém kroku se ukáže až zpětně, jak to bylo výhodné. Osobně souhlasím s tím, že by PPF převzalo obrovskou část kontroly a časem by tak mohlo dojít k ovládnutí banky. Jestli by to bylo k lepšímu, či nikoliv, to už nezjistíme.

Zajímavý článek ale proč a odkud jsou údaje za 2019? Není to spis chyba?

Máte pravdu, je (byla) to chyba, nyní už je to opraveno. Díky za připomínku.

Redakce Peak.cz