Mohlo by vás také zajímat

Miliony eur pro Flowpay; Němci odbrzdili dluhovou brzdu a české banky mohou být za rok 2024 spokojeny aneb souhrn ekonomických událostí 12. týdne 2025

Libor Akrman 22. března 2025Historicky největší akvizice Alphabetu míří do kyberbezpečnosti; Evropa odložila odvetná cla; primát pro letouny Primoco UAV; hudební průmysl roste; Kellnerová…

Za levný benzín v Česku může Rusko

Lukáš Kovanda 21. března 2025V Česku v uplynulém týdnu klesla cena benzinu pod 35 korun za litr, Natural 95 je tak nejlevnější od října…

Fed oddálil snížení sazeb, zaměří se na snížení napětí na peněžním trhu

Jan Čermák 20. března 2025Americká centrální banka (Fed) podle očekávání ponechala základní úrokovou sazbu v pásmu 4,25 až 4,50 procenta. Předseda Fedu Jerome Powell…

- KOMENTÁŘ

Spěchat, či nespěchat se zvýšením sazeb? ČNB čeká nelehké rozhodování

Česká národní banka má před sebou poslední letošní měnové zasedání, kdy stojí před rozhodnutím, zda dále zvýšit úrokové sazby, neboť se stále potýká s vysokou inflací. V listopadu stoupla meziroční inflace na šest procent z říjnových 5,8 procenta a ekonomové očekávají, že růst ještě neskončil.

. Zdroj: ČNB")

Ilustrační foto: Budova České národní banky (ČNB). Zdroj: ČNB

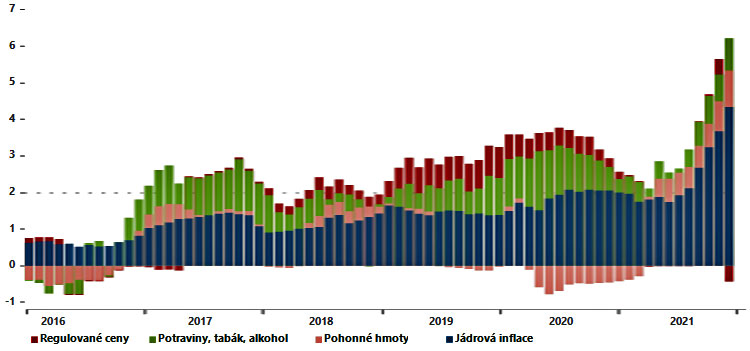

Vyšší listopadová inflace (šest procent) je pro centrální banku bezesporu dalším argumentem pro rychlejší růst úrokových sazeb. Dynamika inflace dál zrychlovala přes to, že růst cen dočasně tlumilo odpuštění DPH na elektřinu a zemní plyn. Inflace je tak o více než procentní bod nad listopadovou prognózou centrální banky.

Do začátku příštího roku pravděpodobně vyskočí nad sedm procent. Ale vyšší inflace není jediným proinflačním faktorem, který budou muset vzít centrální bankéři v potaz.

GRAF: Vývoj inflace v Česku a její rozklad

Od roku 2016 do roku 2021 (listopad), meziročně v procentech

Zdroj: Patria/ČSOB s použitím ČNB, CZSO

Revizí vzhůru (nad prognózu) prošel HDP za třetí kvartál, rychleji rostly také mzdy, a především koruna je oproti prognóze ČNB o více než procento slabší.

Současně s tím nedopadla zas tak špatně říjnová průmyslová výroba zatížená výraznými výpadky automobilového průmyslu. A nové průzkumy mezi podnikateli v průmyslu ukazují, že napětí v subdodavatelských řetězcích sice částečně polevuje, avšak inflační tlaky ve výrobě dál rostou.

To vše hovoří ve prospěch pokračování rychlého růstu sazeb.

VÍCE K TÉMATU:

Zklamání pro ČNB. Mzdy vzrostly více, než banka čekala

Potlesk pro centrální banku za odvahu. Chutnat nám to nebude

Čas na rozhlédnutí

Na druhou stranu ČNB už není na začátku cyklu utahování měnové politiky a nemusí tak teoreticky tolik „spěchat“ se sazbami k neutrálním úrovním.

Navíc není úplně jasné, jak ekonomika zareaguje na bezprecedentní rychlost utahování měnových šroubů. Podniky a domácnosti ovlivňuje nejen samotná výše sazeb, ale také rychlost změny.

I proto by v jistou chvíli dávalo smysl zvyšování úrokových sazeb zastavit a rozhlédnout se, jaké jsou dopady zvyšování úrokových sazeb na reálnou ekonomiku a na inflační tlaky.

Inflační rizika v druhé polovině listopadu a v prosinci ovšem dál narůstala, a proto si musíme na takovou pauzu ještě chvíli počkat. Po posledních komentářích Tomáše Holuba z ČNB nelze vyloučit růst sazeb v prosinci o dalších 75 bps. Pak už by ovšem opravdu stálo za to na chvíli se zastavit a rozhlédnout se…

I když bude samozřejmě hodně záležet na síle inflačních tlaků na přelomu roku a v nové, únorové prognóze.