Mohlo by vás také zajímat

AI v investování: pomůže, ale člověka nenahradí

Martin Keller 2. dubna 2025Mohla by se umělá inteligence (AI) stát revolučním nástrojem, který změní pravidla hry na kapitálových trzích? "Fenomén AI s sebou…

Zlato láme rekordy nad magickou hranicí. Do čeho se vyplatí investovat?

Vladimír Brůna 31. března 2025Cena zlata prolomila v průběhu března magickou hranici 3000 dolarů za unci. I další investice jsou blízko historických maxim. Do…

Jen chodit do práce samo o sobě člověka finančně neosvobodí

Vladimír Brůna 13. února 2025Éra superlevných hypoték se nevrátí, byla to svým způsobem jedinečná éra. Dnes levné hypotéky nejsou, ale přesto dávají smysl. "Pokud…

- KOMENTÁŘ

Srovnali jsme velké podílové fondy v Česku. Které stojí za pozornost?

Investování na finančních trzích, i prostřednictvím podílových fondů, u nás stále není tak běžnou záležitostí jako například v západní Evropě. I když už se objem financí ve fondech blíží hranici půl bilionu korun, mají Češi v investování stále co dohánět.

Objem investic do podílových fondů v Česku roste, pomalu se blíží celkové částce půl bilionu korun. Zdroj: pixabay.com

Co Čech, to investor? Zas tak finančně uvědomělí nejsme, ale zatím můžeme říci, že každý sedmý Čech investuje do fondů.

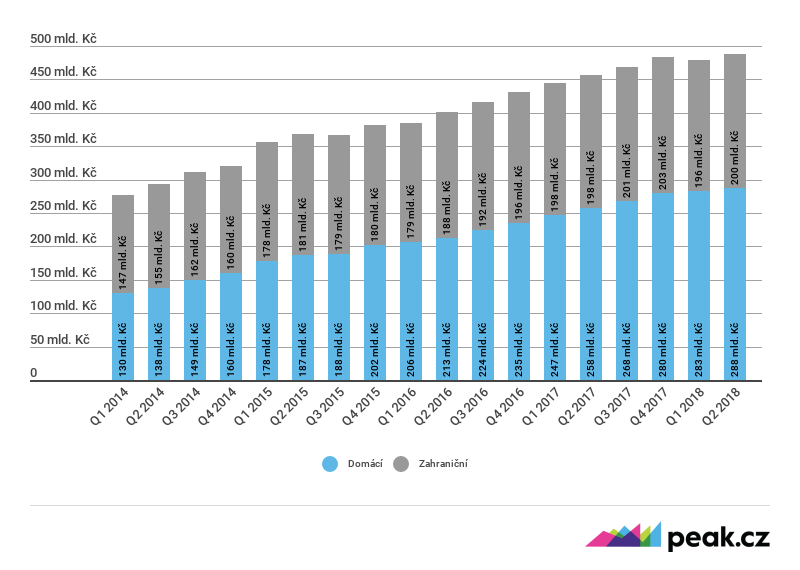

Podle údajů Asociace pro kapitálový trh ČR (AKAT) bylo v domácích a zahraničních fondech nabízených v České republice zainvestováno na konci prvního pololetí letošního roku přes 488 miliard korun. Pro srovnání: jedná se o více než třetinu příjmů státního rozpočtu České republiky za rok 2017.

Majetek v podílových fondech tak vzrostl meziročně o více než sedm procent, v absolutních číslech se jednalo o růst o více než 32 miliard korun. Zatímco v prvním čtvrtletí investice do fondů klesly, nyní opět rostou a přibližují se hranici 500 miliard korun. Od vypuknutí krize v roce 2008 se investice ve fondech zdvojnásobily.

MOHLO BY VÁS ZAJÍMAT:

5 věcí, na které je dobré si dát pozor při dělení investičního rizika

Stagnace se zahraničním, dynamika u domácích

Investice v zahraničních fondech se od začátku loňského roku drží zhruba na hranici 200 miliard korun, nicméně investice do domácích fondů poměrně výrazně rostou.

Jak je vidět na grafu, růst je způsoben především právě růstem v domácích fondech. Ty jsou tak z pohledu běžného českého investora oblíbenějším nástrojem ke zhodnocení finančních prostředků.

GRAF: Vývoj investic v zahraničních a domácích fondech

Čtvrtletní údaje za poslední čtyři roky, v mld. Kč

Zdroj: AKAT

Od začátku letošního roku zaznamenaly nárůst aktiv především fondy peněžního trhu, a to velmi výrazně na téměř dvojnásobek. V absolutních číslech se však stále jedná o fondy, ve kterých je alokováno nejméně prostředků.

Dále od začátku roku rostl majetek v akciových fondech, smíšených fondech (ve kterých je alokováno nejvíce prostředků), ve fondech fondů a nemovitostních fondech. Naopak pokles aktiv se projevil u strukturovaných fondů a dluhopisových fondů.

Z fondů jsou nejoblíbenější smíšené fondy, které investují do akcií i dluhopisů. Dohromady je v nich více než 40 procent z celkového objemu investovaných prostředků.

V prvním pololetí letošního roku rostla aktiva ve smíšených fondech o téměř čtyři procenta. Díky tomu se v nich investované prostředky přiblížily hranici 200 miliard korun. Druhý největší podíl majetku připadá na dluhopisové fondy, jejich podíl ale nadále klesá.

PŘEČTĚTE SI TAKÉ:

Fondy kvalifikovaných investorů rostou jako houby po dešti. Seznamte se s těmi největšími

Tajemná směrnice UCITS

| Vývoj směrnice UCITS |

| Poprvé byla směrnice UCITS přijata v roce 1985 právě s cílem usnadnit přeshraniční nabídky investičních fondů pro drobné investory. Na počátku devadesátých let se objevily návrhy na změny směrnice, nikdy však nebyly přijaty. Následně až v roce 2002 byly přijaty dvě nové směrnice (2001/107/EC a 2001/108/EC), společně známé jako UCITS III, které rozšířily investiční spektrum fondů UCITS a uvolnily některá omezení pro indexové fondy. Další technické změny přinesla směrnice 2009/65/EC UCITS IV přijatá v roce 2011. V březnu 2016 vstoupila v platnost směrnice 2014/91/EU UCITS V, která srovnala povinnosti depozitářů fondů a odpovědnosti a požadavky správců fondů na požadavky odměňování s požadavky směrnice o správcích alternativních investičních fondů (AIFMD). |

Češi mají v investování co dohánět, protože investování na finančních trzích i prostřednictvím podílových fondů u nás stále není tak běžnou záležitostí jako například v západní Evropě.

V celé Evropě se objem prostředků investovaných prostřednictvím podílových fondů počítá v desítkách bilionů eur. Takové objemy finančních prostředků jsou významné nejen pro jednotlivé investory, ale také z celkového hlediska ekonomiky.

Pro obhospodařovatele fondů je navíc žádoucí, aby mohli nabízet investování do fondů i v dalších evropských státech. Bylo tedy potřeba zavést určitou regulaci, která by toto umožnila a zároveň stanovovala pravidla pro dané fondy. A právě proto vznikla směrnice UCITS (je zkratkou anglického Undertakings for the Collective Investment of Transferable Securities, pozn. red.).

Zbraň EU

| Dělení investičních fondů |

Investiční fondy se dle ZISIF (zákona o investičních společnostech a investičních fondech) dělí na dvě základní skupiny:

Fondy kolektivního investování lze označit za investiční fondy určené pro veřejnost, neboť jejich obhospodařovatel disponuje příslušným oprávněním získávat peněžní prostředky od veřejnosti, a to bez další specifikace, tedy včetně drobných investorů. |

Tato směrnice je regulačním rámcem Evropské komise vytvářející v celé Evropě harmonizovaný režim pro správu a prodej podílových fondů.

Fondy splňující směrnici UCITS mohou být registrovány v Evropě a nabízeny investorům nejen v Evropě, ale po celém světě za použití jednotných požadavků na regulaci a ochranu investorů.

Poskytovatelé fondů UCITS, kteří splňují normy, jsou v jednotlivých evropských zemích vyňati z vnitrostátních předpisů. Díky tomu získávají jakýsi evropský pas.

Fondy dle této směrnice jsou definovány jako subjekty s právní subjektivitou, ale i bez právní subjektivity, jejichž výlučným předmětem podnikání je kolektivní investování kapitálu získaného od veřejnosti do převoditelných cenných papírů, které podnikají na principu rozložení rizika a jejichž podíly jsou na žádost majitelů podílů odkupovány zpět či vypláceny buď přímo, nebo nepřímo z majetku těchto subjektů.

Oblíbené „směrnicové fondy“

Protože jsou fondy dle UCITS považovány za velmi bezpečné a dobře regulované, jedná se v Evropě o velmi oblíbenou investici. Podle dat Evropské komise tvoří asi 75 procent všech investic drobných investorů v Evropě.

Mnoho poskytovatelů podílových fondů používá jako součást své marketingové strategie výraz „kompatibilní s UCITS“. Pravidla se navíc postupně zpřísňují. Po zavedení směrnice UCITS V se počet fondů UCITS snížil z 36 000 na 29 000.

V Česku jsou standardní fondy zapsané v příslušném seznamu České národní banky. Vzhledem k tomu, že jde o fondy určené pro veřejnost, podléhají fondy kolektivního investování s ohledem na ochranu investorů přísnějším regulatorním požadavkům.

To se týká zejména skladby majetku, který může být do fondu nabyt, či investičních limitů. Standardní fondy ani nemohou změnit svoji investiční strategii (kromě případů, kdy zákon změnu výslovně umožňuje). Ke schválení a následné změně statutu standardního fondu je navíc třeba předchozí souhlas ČNB.

MOHLO BY VÁS ZAJÍMAT: Deset let od pádu Lehman Brothers: Co se od té doby změnilo a co nově hrozí?

Jak jsou na tom podílové fondy v Česku?

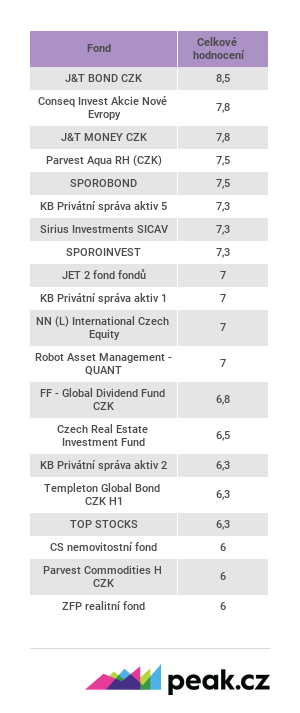

Ale konec teorie. Pojďme se podívat na kvalitativní srovnání podílových fondů v Česku. Při posuzování každého fondu je kladen důraz na čtyři stěžejní veličiny: jedná se o nákladovost a konstrukci fondu, kvalitu jeho správy, rizikově-výnosový potenciál držených aktiv a transparentnost fondu.

| TOP 20 fondů podle Comsense |

Zdroj: Comsense |

Za každou z těchto kategorií udělujeme známky a výsledné bodové skóre je aritmetickým průměrem těchto dílčích hodnocení. Výsledná známka tak nemusí reflektovat jen investiční atraktivitu fondu jako takového, ale například i to, že je vůči svým investorům transparentní a zveřejňuje na denní bázi veškeré své držené pozice.

Případně může být vysoké hodnocení zapříčiněno faktem, že kvalita správy je na velmi dobré úrovni a v minulosti fond dosahoval nadprůměrných výnosů.

To je patrné například u produktů Sporobond a Sporoinvest, které jsou bezesporu velmi kvalitními nástroji a zasluhují vysoké hodnocení. Investičně jsou však nyní neatraktivní kvůli růstu korunových výnosů z absurdně nízkých hodnot.

Dlouhodobě šlapou fondy J&T

Absolutním vítězem v rámci třiceti analyzovaných fondů je J&T Bond, oceňujeme na něm jednak jeho transparentnost, ale i přijatelnou nákladovost a kvalitu správy.

Kladně hodnotíme i držené portfolio, které se skládá z výnosově atraktivních korporátních dluhopisů, které v mnohých případech nebudou příliš negativně reagovat na růst úrokových sazeb.

Naopak nejhůře hodnotíme fond OPTIMUM, který na svých pobočkách nabízí Česká spořitelna. Nelíbí se nám absence jednoznačné investiční myšlenky ani struktura fondu fondů. Správce je navíc poměrně netransparentní, co se týče struktury držených aktiv, která jsou nadto v rámci dnešního investičního prostředí poměrně neatraktivní.

I přes svou obrovskou velikost, kdy fond spravuje přes 16 miliard korun, má pouze průměrnou nákladovost.

Detailní analýzy všech uvedených produktů naleznete na webových stránkách Comsense Analytics. Mimo jiné obsahují i naše očekávání ohledně jejich budoucí výkonnosti, potenciální investor si tak díky nim může udělat představu o tom, co lze od daného fondu očekávat.

Ale pojďme se i tak podívat na to, jak si podílové fondy dle jednotlivých kategorií vedou v posledních pár letech.

PŘEČTĚTE SI TAKÉ:

Co děsí finanční trhy? Varovná zpráva MMF to asi není, i když…

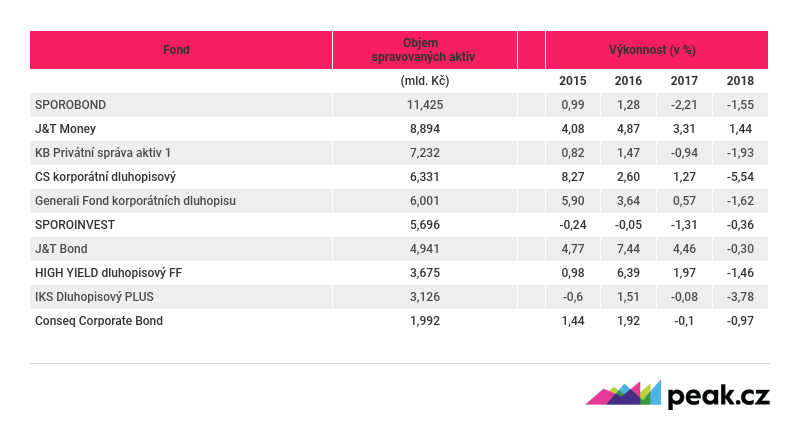

Dluhopisová ztráta

Téměř všechny největší dluhopisové fondy jsou letos ve ztrátě. Jedinou výjimkou je fond J&T Money. Donedávna se v kladných hodnotách držel i J&T Bond (který vyhrál v celkovém žebříčku, pozn. red.). Tyto dva fondy mají totiž oproti konkurenci mnohem větší expozici na poli domácích korporátních dluhopisů a směnek českých firem.

TABULKA: Výkonnost nejvýznamnějších korunových dluhopisových podílových fondů

Objem spravovaných aktiv je mil. Kč, výkonnost v daném období v procentech.

Zdroj: Comsense, AKKAT, fondy

Ostatní fondy jsou nadále ve ztrátě kvůli rostoucím výnosům, které tlačí níže hodnotu jimi drženého portfolia. Tento trend bude pravděpodobně nadále pokračovat.

Dluhopisové fondy proto zaznamenaly od začátku roku největší pokles majetku, jak dokládá statistika AKAT ČR.

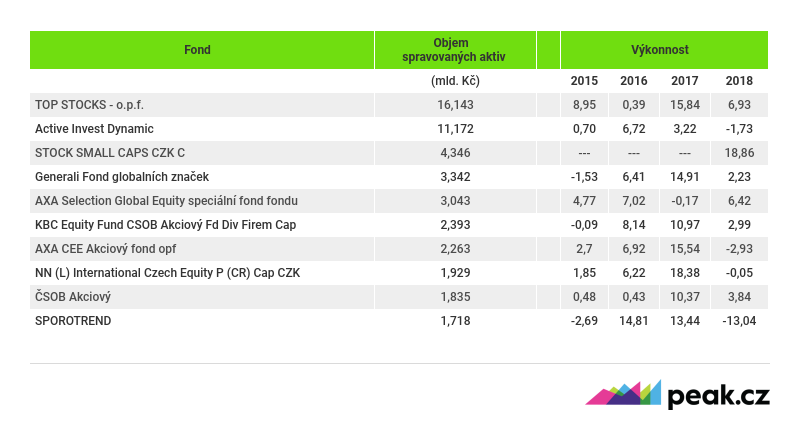

Akcie zatím v plusu

Letošní výkonnost největších korunových akciových fondů zůstává nadále spíše pozitivní, významně ztrácí pouze Sporotrend zaměřující se na střední a východní Evropu.

Prvenství ve výkonnosti si stále drží fond Stock Small Caps, který investuje do firem s nízkou tržní kapitalizací obchodovaných převážně v USA a eurozóně.

TABULKA: Výkonnost nejvýznamnějších korunových akciových podílových fondů

Objem spravovaných aktiv je mil. Kč, výkonnost v daném období v procentech.

Zdroj: Comsense, AKKAT, fondy

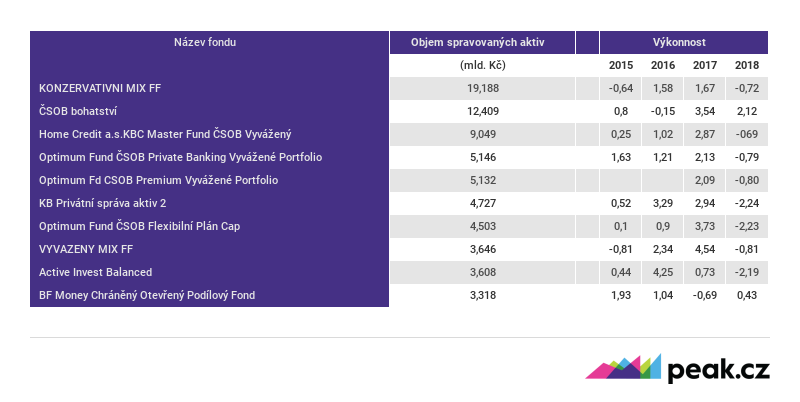

Populární smíšené fondy

Jak už bylo uvedeno, mezi českými investory se zvyšuje popularita smíšených fondů. Dohromady je v nich více než 40 procent z celkového objemu investic do fondů. Bohužel většina z nich nedokázala reagovat na probíhající růst úrokových sazeb a zaznamenala v rámci letošního roku poklesy.

TABULKA: Výkonnost nejvýznamnějších korunových smíšených fondů

Objem spravovaných aktiv je mil. Kč, výkonnost v daném období v procentech.

Zdroj: Comsense, AKKAT, fondy

Výnosový potenciál těchto fondů je zpravidla poměrně omezený. Nejen z toho důvodu se na smíšené fondy díváme spíše skepticky, neboť preferujeme převážně jasně orientovaná portfolia s definovaným investičním nápadem před širokými diverzifikovanými fondy, které mnohdy upřednostňují kvantitu držených pozic před kvalitou.

Investiční příležitost

Dá se tedy říci, že podílové fondy si vesměs nevedou špatně, což potvrzuje i zájem Čechů o ně. Se stoupajícími úrokovými sazbami představují stále zajímavý investiční nástroj.

Pak si spořte na důchod, kdy fondy nakoupí státní dluhopisy-mě už strhly od září 2017 na 10000 Kč+k tomu přičtěte každý měsíc daň což je -130 Kč…co s tím?

Ser na to Miroslave, nemá to cenu.