Mohlo by vás také zajímat

Inflaci jsme zkrotili, cla ale mohou zamíchat kartami

Jakub Rochlitz 12. března 2025Od loňského roku se růst cen v Česku stabilizoval. ČNB se do boje s inflací pustila razantně a nakonec ji…

Hypotéky už nejspíš moc nezlevní

Michal Skořepa 18. února 2025Ačkoliv Česká národní banka v únoru obnovila pokles úrokových sazeb jejím snížením na 3,75 procenta, tržní sazby s delší splatností…

Velký nákup PPF v Srbsku, Češi věří jádru nejvíc v EU a Trumpova cla na ocel a hliník aneb souhrn ekonomických událostí 7. týdne 2025

Libor Akrman 16. února 2025USA už chystají s Ruskem "mírový" summit bez Evropy; ČSOB o čtvrtinu zvýšila zisk; Mall. cz se přesune na Allegro;…

- Komentář

Úrokové přestřelky ČNB končí. První banky však už zdražují hypotéky

Letošní evergreen v podobě „ČNB na svém zasedání opět zvýšila své úrokové sazby“ má už pátý díl. Zda je centrální banka už u konce a jak vyzněla slova jejího guvernéra, rozebírá ve svém komentáři analytik Petr Dufek.

Letos už počtvrté v řadě a celkově popáté zvýšili centrální bankéři hlavní úrokovou sazbu ČNB. Dostala se tak na nejvyšší úroveň za posledních devět let, na které by dokonce mohla pár měsíců setrvat.

Dvoutýdenní repo sazba se tak dostává na 1,75 procenta, diskontní sazba na 0,75 a lombardní sazba na 2,75 procenta.

Samotné rozhodnutí ani tak nepřekvapilo, i když nebylo zdaleka jednohlasné. Pro navýšení sazeb o čtvrt procentního bodu hlasovalo pět ze sedmi členů bankovní rady, jeden chtěl navýšit sazby o půl procentního bodu, jeden vůbec.

GRAF: Vývoj základní úrokové sazby ČNB

Za posledních deset let, v procentech

Zdroj: ČNB, Tradingeconomics.com

| Komerční banky zdražují hypotéky |

| V reakci na zvýšení dvoutýdenní repo sazby na 1,75 procenta již reagovaly i první banky, které oznámily zvýšení úročení hypoték. Hypoteční banka, která je jedničkou na trhu, zvýší sazby o dvě desetiny s platností od 5. listopadu. Česká spořitelna k navýšení sazeb přistoupí od půlky listopadu. |

Bylo to zároveň poslední zasedání rady v současném složení, neboť v prosinci dochází k obměně dvou členů rady, současných dvou viceguvernérů.

Klid zbraní

Nová prognóza sice ještě mírný posun nahoru předjímá, nicméně vyjádření guvernéra Jiřího Rusnoka na tiskové konferenci vyznělo jednoznačně ve prospěch klidu zbraní. Tedy alespoň na nějaký čas.

Z plánované nečinnosti by ČNB mohla opět vytrhnout koruna, která má i podle nejnovější prognózy začít brzy rychle posilovat. Hned v prvním čtvrtletí příštího roku by se podle ní měla česká měna přiblížit hranici 25 korun za euro a ve druhém čtvrtletí ji dokonce zdolat.

Takže se v podstatě má vrátit na trajektorii, kterou předpovídaly už předchozí prognózy nerealizované v důsledku nepříznivých zahraničních okolností.

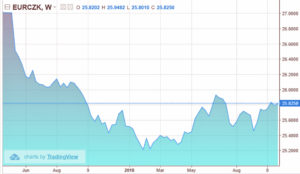

GRAF: Vývoj kurzu koruny vůči euru

Od ukončení intervenčního režimu do současnosti

Zdroj: Tradingeconomics.com

Původní příběh se nemění, změnilo se pouze načasování. Stejně tak zůstává v platnosti očekávání centrální banky, že ekonomika začne po krátké přestávce opět akcelerovat a její růst už v úvodu roku dosáhne dokonce 3,5 procenta.

Inflace by podle modelu ČNB měla na velmi omezený čas vyskočit až do blízkosti tří procent (už v úvodu příštího roku), nicméně poté začne zase velmi rychle klesat.

Kdo obstará produktivitu?

Na dílčí podrobnosti prognózy si sice musíme počkat, nicméně je pravděpodobné, že růst má vzhledem k napjatému trhu práce obstarat především vyšší produktivita.

Otázka je, v jakém odvětví či oboru, vezmeme-li v úvahu nepříliš světlé či omezené vyhlídky automobilového průmyslu, který je dlouhodobě největším oborem tuzemské ekonomiky.

Největší slabinou nového výhledu centrální banky se však může opět stát kurz koruny, která se už zhruba půl roku nechce „řídit“ modelem ČNB.

Další zvýšení sazeb? Uvidí se

Na únorovém zasedání tak mohou třeba centrální bankéři znovu řešit otázku, jak zpřísnit měnové podmínky v situaci slabší koruny, nebo zcela nekorektně řečeno, zda koruně znovu nepřímo nepomoci vyššími úrokovými sazbami.

Poté se možná pozornost ČNB začne upírat jinam. Třeba na to, že se ekonomice nemusí dařit až tak výborně, jak předpovídá model, nebo že se v zahraničí začnou objevovat rizika podkopávající dosavadní prognózy.

Těch je už docela dost, takže by bylo překvapení, kdyby mohly tak rychle zmizet. I proto by další potenciální únorové zvýšení sazeb mohlo být načas (pro rok 2019) i tím posledním. Uvidíme…